(圖片來源-網路)

「民以食為天 食以安為先」,

強調食品安全的重要性,

生活中食和我們密不可分,

無論景氣好壞都還是要消費,

如何找一間能力圈的好公司,

將是我們在投資前要先作好的第一步。

台股裡的食品工業股約有22家公司,

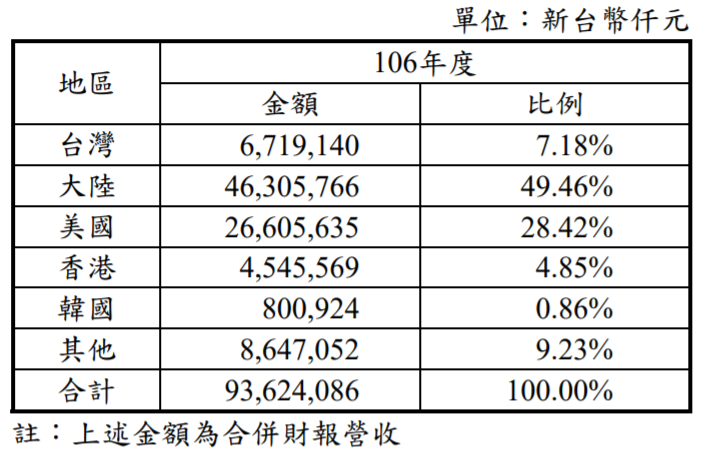

例:大成(1210)、卜蜂(1215)、

統一(1216)、佳格(1227)、聯華(1229) 、

及大統益(1232)等等,

相信大家對他們的產品一點都不陌生,

而今天我們就來探討,

這間主要以從事飼料、加工肉品以及,

生物技術研發之廠商-卜蜂(1215) ,

為何能坐穩肉品工業龍頭,

就讓我們繼續往下看……

壹、了解公司

1.卜蜂月K線圖:股價偏高

(資料來源-Cmoney理財寶, 2018/9/14 截圖)

2.基本資料

卜蜂總部於西元1921年創立於泰國曼谷,

泰國公司間接持有台灣卜蜂32.68%股權,

台灣卜蜂於1977年8月成立,1987年7月上市,

股本為26.8億元,總公司設在台北市,

台中、南投及高雄皆有設廠,

南投廠為亞洲最大的肉雞電宰工廠之一,

台中廠及高雄廠皆為自動化生產飼料廠。

董事長為鄭武樾先生,總經理為許瑞通先生,

經查詢公司並無掏空案件、

無違法炒作股票,

也沒有財報造假之事件,

是一間正派經營的公司。

3.商業模式

公司主要的業務內容為,

飼料生產加工配製銷售及買賣、

屠宰業務及禽畜加工品製造銷售、

雞、豬、鴨肉類加工品與調理食品、

以及蛋品生產銷售等業務。

▼ 106年商品項目及營業比重

(資料來源-卜蜂年報及Cmoney理財寶,圖表來源-自製)

由上述資料可看出,

主要營收來源為飼料及加工性熟料,

銷售方式以內銷為主,地區遍佈全省各地。

▼ 106年商品市場佔有率及銷售區域

(資料來源-卜蜂年報,圖表來源-自製)

公司從建立飼料、育種及畜牧的養殖,

再來毛雞的屠宰,

進而生產肉類加工品及調理食品,

到最後積極開發多元的銷售通路,

擁有完整的上、中、下游垂直整合優勢,

除了擁有自己的專業技術之外、

公司更積極經營網路平台的行銷、

不僅能擴大肉品市佔率,

還能有效降低成本。

食品業屬於民生消費品,

雖然產品不具景氣循環特性,

但飼料成本容易受國際原物料市場影響,

因此這方面公司更須有效的嚴格控管。

4.競爭狀況

以肉品及飼料這二大市場來看,

主要的競爭者為大成,

我們從獲利性方面來看兩家公司的差異,

▼ 毛利率比較

(資料來源-財報狗)

毛利率=(營業收入–營業成本) / 營業收入

在2013Q1及2013Q2卜蜂的毛利率皆低於大成,

2015Q2因受2014年禽流感肆虐導致供應減少,

接連又受到國際原物料下跌,

供需失衡以致於影響國內飼料廠的獲利,

不過在往後的這五年,

可以看出卜蜂的毛利率快速成長,

成長幅度比大成高,

只是在2018Q1時毛利率開始下降,

至於下降的原因為何,

也將會在後面進一步分析討論。

▼ 營業利益率比較

(資料來源-財報狗)

營業利益率=(營業收入–營業成本–營業費用) / 營業收入

和毛利率的不同在於,

多了營業費用的概念,

毛利再高如果管銷費用沒作好控制,

也是會吃掉部份的毛利。

卜蜂在營業費用的控管上比大成較為有優勢。

▼ 稅前淨利率比較

(資料來源-財報狗)

稅前淨利率=稅前淨利 / 營業收入

近五年中,

除了2013Q4大成的淨利率高過卜蜂以外,

其它期間卜蜂的淨利率比大成的高,

淨利佔營業收入的比重愈多,

公司的賺錢能力就愈高。

是否有護城河?

(1) 無形資產

(2) 價格優勢(規模經濟)

(3) 網絡效應

(4) 高轉換成本

(5) 有效規模

卜蜂年產飼料之量居世界第一,

雞豬供應量也有很高的市佔率,

供應鏈強大並延伸至民生消費必需品,

具有價格優勢、有效規模二項護城河。

5.財務狀況

從財務三大報表中了解公司是否有賺錢?

瞭解卜蜂的基本資料後,

再來就是檢視公司的財務體質是否健全,

首先打開「艾蜜莉定存股軟體」,

評估結果是出現「正常」的訊息。

▼ 卜蜂(1215)體質評估檢視表

(資料來源-艾蜜莉定存股軟體)

公司目前無出現「警示」,

基本上沒有太大的問題,

而且連續十年都配發股息,

不過仍須針對有3個不良的項目來探討。

▼ 股本<50億元

(資料來源-艾蜜莉定存股軟體)

一間公司如果股本太小,

代表流通在外的股數較少,

而交易量少容易被市場炒作,

所以股價波動相對也會高些,

所以我在挑選公司時,

會希望股本規模至少要大於50億元。

不過在實務上,

如果該公司是位居該產業的前段班,

例如就像本文要討論的卜蜂,

雖然股本是小於50億元的中小型股,

我還是會考慮列入觀察名單中,

只是資金的投資比例就不會太高。

▼ 營業現金流量及自由現金流量都為負值

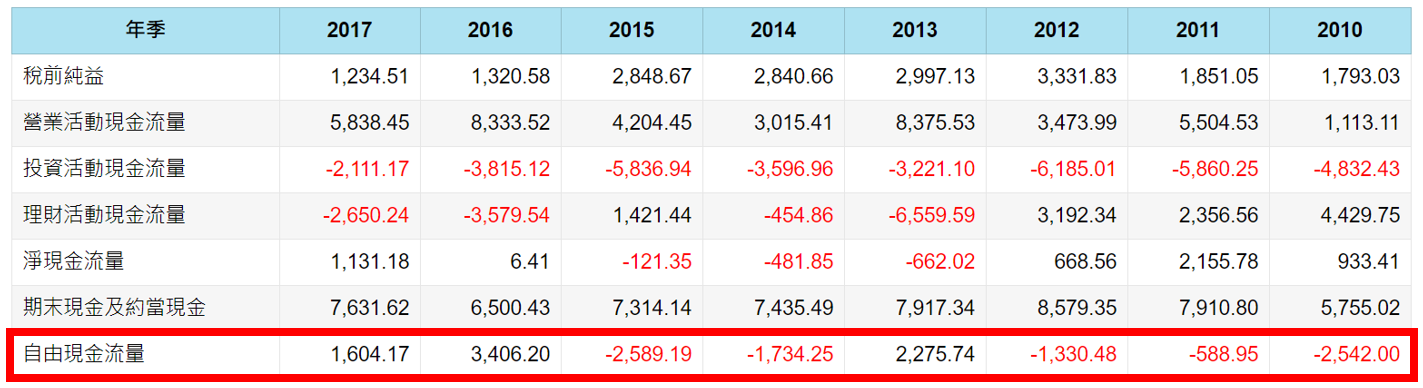

(資料來源-艾蜜莉定存股軟體)

近二年營業活動現金流量均為正值,

截至2018Q2稅前純益為5億7,144萬元 ,

也就是代表公司是有賺錢的,

檢視現金流量表後,

營業活動現金流量截至2018Q2為1億2,449萬元,

和2018Q1相減之後,(如下表)

得知2018Q2單季其實流出2億4,211萬元

實際的現金比純益還要少,

▼ 2016Q3~2018Q2季合計現金流量表(累計) (單位:百萬元)

(資料來源-Cmoney理財寶)

進一步追查營業活動現金流出的細項後,

發現到公司賺的錢,

大部份都用在存貨和生物資產上,(如下表)

(資料來源-卜蜂2018Q2財務報告書)

因目前僅一季出現負值,

我覺得還不算是很嚴重的問題,

但仍會觀察後續的營業活動現金流是否為負值。

近二年投資現金流出的金額都在數十億元以上,

今年因將在雲林設飼料廠、洗選蛋廠

及種鴨場等投資,

預估今年資本支出也會增加 15 億元~ 20 億元,

但如果連續好幾年都處於自由現金流為負值,

一定要觀察這樣的支出是否能帶來現金流入,

萬一不能替公司賺更多的錢,

反而也有可能增加營運上的風險。

▼ 負債比率>50%、流動比率<100%、速動比率<100%

(資料來源-艾蜜莉定存股軟體)

▼ 2016Q3~2018Q2資產負債表(季合併財務比率) (單位:百萬元)

(資料來源-Cmoney理財寶)

(資料來源-Cmoney理財寶)

2018Q2負債比率高達56.53%,

比起前幾季高出許多,

雖然合格標準是小於50%,

但也沒有一定說大於50%就不是好公司,

還是要來檢視造成負債增加的原因在那。

從2018Q2財報中看出,

主要是短期借款和其他應付款比率居高,

公司這幾年積極擴充廠房設備及研發支出,

因此適當的貸款對公司營運有一定上的幫助,

我認為只要是在合理範圍內都還是可接受的,

但卜蜂的短期借款佔總負債的比率高出許多,

我認為要再觀察是否有借貸增加的現象,

畢竟操作不當也會造成財務上的危機。

(資料來源-卜蜂2018Q2財務報告書)

其他應付款金額過高主要是因為有應付股利,

這是公司配發給股東的盈餘,

所以不用擔心這項會造成週轉不靈。

(資料來源-卜蜂2018Q2財務報告書)

(資料來源-Cmoney理財寶)

2018Q1開始流動比率有下降的趨勢,

一般來說建議流動比率要大於100%,

而2018Q2流動比率為85.77%,

由於擴大營運規模需要資金,

以致於處於資金短缺時期,

這時就必須和銀行借貸,

相當然短期借款增加了,

流動負債就會大於流動資產。

不過因流動比率包含變現速度較慢的存貨,

以及無法馬上變現的預付款項,

因此如要再精準檢視公司的償債能力,

我們就可以速動比率這項指標,

合格標準建議要大於100%,

扣除存貨及預付款項的金額後,

2018Q2速動比率為54.62%,

幾乎只有100%的一半而已,

可以看出卜蜂償還銀行借款的壓力沈重。

(資料來源-卜蜂2018Q2財務報告書)

貳、評估利空狀況

▼ 卜蜂近10年之K線圖

(資料來源-理財寶籌碼K線 , 2018/10/10 截圖)

我們在第4項的競爭狀況分析明顯看出,

卜蜂在2018年上半年的獲利開始呈現下滑,

第二季稅後盈餘為1.29億元,

和2017年同期3.14億元相較衰退近六成,

雖然截至第二季營收為52億6,322萬元,

但每股盈餘僅為0.48元,

股價仍受外在環境因素影響而下跌。

由於美中貿易戰關係緊張,

美國對中國農畜產品的出口量減少,

進而傾銷到台灣及其他地區,

在供給量大於需求量的情況下,

第二季飼料價格及豬雞肉品市場跟著下跌,

加上台幣貶值,

導致以美元計價的玉米黃豆的成本增加,

因此我認為這次原物料上漲為暫時性利空,

並非產業衰退或是護城河被破壞..等因素,

反而可以趁這次的利空,

待跌到便宜價以下執行分批買進。

風險分析

(1) 關鍵人物風險

(2) 政策風險

(3) 通膨風險

(4) 科學與技術風險

原物料易受國際政策或稅務影響,

一旦採購成本增加或是供需失衡,

就會衝擊到國內的畜飼料產業,

所以有政策的風險。

參、替個股綜合評估

統整上述的資料,

卜蜂除了有穩健的二項護城河之外,

依目前公司不斷增建擴廠的情況下,

在財務面更要作好資金控管,

尤其國際市場有許多不確定的因素,

如何在無法掌控的風險來臨時,

有效的將原物料損失降到最低,

這也都需要公司經營者執行正確的策略。

卜蜂重視高標準的養殖環境及育種,

目的就是要給客戶食在安心的信念,

食品業雖有政府政策的把關,

但現今外食族人口有日漸增加的趨勢,

企業作好食品安全管理,

鞏固消費者信心也是重要的課題。

肆、估價

1.用艾蜜莉定存股估價

找出便宜價後,等待買進時機!

在評估卜蜂的財務體質之後,

就可以準備找出便宜價是多少,

首先我們打開艾蜜莉定存股軟體,

系統己設定利用五種估價方式的平均值來計算,

▼卜蜂(1215)估價

(資料來源-艾蜜莉定存股軟體, 截自2018/10/9)

剔除三項的極端值後估價分別為:

便宜價20.7元、

合理價27.1元、

昂貴價36.4元,

2.結論:買賣策略

目前卜蜂的營運方向除了現有的飼料業,

未來更著重在各種肉類消費性食品及蛋品,

除了搶攻市佔率建立自有品牌,

重要的是還要開拓寛廣的護城河,

而下半年因受惠有中秋節慶的需求,

評估獲利表現也會比上半年成長。

不過以近日(2018/10/9),

收盤價為50.1元已高於昂貴價,

我認為現在並不是買進的時機。

而且以卜蜂在這幾年資本支出增加的情況下,

未來的成長動能相信能為公司帶來盈餘。

至於何時會進場?

我想只能耐心等待全球股災來的那一天,

待股價在跌至接近便宜價20元時,

我會考慮分3批買進持有,

第1批:便宜價20元,

第2批:便宜價9折=20元*0.9=18元,

第3批:便宜價8折=20元*0.8=16元。

至於出場的時間點,

如果價位有來到接近合理價27元以上時,

在報酬率達到20% 以上分批賣出,

也或殖是利率能維持每年10%的情況下,

那我也不會全部賣掉,

會將股息再投入使複利效果更大。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於CMoney 2018-10-22