(圖片來源:pexels)

大家應該都聽過聯電,

但對於智原(3035)可能不熟悉。

智原(3035)是聯電旗下的IC設計服務公司,

在這後疫情時代,

智原(3035)第三季營收大幅超越財測,

帶動股價創近14年新高。

是前景相當看好的公司,

讓我們一起來好好了解一下。

- 公司簡介

智原(3035)成立於1993年6月,

公司原為聯電之IP及NRE部門,

後切割獨立為公司,

主要提供特定用途的積體電路(ASIC)設計服務及矽智財(SIP),

公司名列全球前15大SIP矽智財供應商、全球前50大ASIC設計服務供應商。

公司為台灣首家公開發行的IC設計服務公司,

擁有超過600個邏輯、類比及混合訊號IP,

公司最大股東為聯電,

持股約14%。

- 業務內容

主要業務內容:

1.特殊應用積體電路設計用元件資料庫

2.特殊應用積體電路設計用電子設計、自動化軟體工具

3.特殊應用積體電路及其元件之設計、製造、測試等專業服務

4.矽智財元件的設計與技術授權等服務

(資料來源:2020智原(3035)年報)

主要產品種類:

1.ASIC 產品:

受客戶委託量產ASIC產品(Mass Production)。

2.委託設計(Non-Recurring Engineering,NRE):

受客戶委託開發設計 ASIC 產品。

3.智財元件(矽智慧財產權元件Silicon Intellectual Property,SIP):

為具有特殊功能且可重複使用之電路設計元件。

智原(3035)矽智財可授權交由客戶自行整合使用,

或作為ASIC專案設計之選購元件。

智原(3035)的客戶涵蓋各地區,

為客戶提供 ASIC 服務與矽智財 IP授權服務產品,

為亞洲第一家ASIC廠商。

銷售市場以亞太地區為主,

占整總營收之 75%,

美國及日本則占總營收 13%。

智原(3035)最大的優勢是成熟製程,

使用自有IP比重高,

毛利率居同業之冠。

目前國內從事 ASIC 設計服務,

除了智原(3035)之外,

其競爭對手為創意電子與世芯電子等。

主要產品之產製過程

(資料來源:2020智原(3035)年報)

- 營收獲利

(資料來源:艾蜜莉定存股APP)

智原(3035)2021第三季,

稅後純益達 3.27 億元,

季增 81%,年增 426%,

每股稅後純益 1.31 元,

創下歷史次高,

但若排除業外收益,

本業獲利則創下歷史新高。

(資料來源:智原(3035)2021第三季法說會)

主要原因為ASIC產能增加、出貨強勁,

三大產品線中表現最亮眼。

委託設計 (NRE) 則因認列時程影響,

雖季減 22%但全年創新高目標不變,

再加上第三季新案的貢獻穩定增加,

帶動量呈現堆疊式成長。

(資料來源:智原(3035)2021第三季法說會)

智原(3035)轉型有成,

在利基型應用產品面展現光芒,

市場一片看好。

加上跟聯電關係緊密,

雖然半導體產能供給吃緊,

但擁有聯電集團晶圓代工的產能支援,

同時增加封測廠的奧援,

皆有利於其維持產能的競爭力,

可以期待明年的營運譨更優今年。

(資料來源:智原(3035)2021第三季法說會)

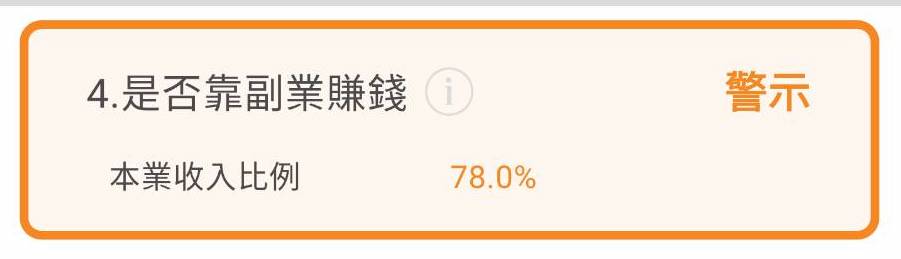

- 體質評估

(資料來源:艾蜜莉定存股APP)

打開艾蜜莉定存股APP,

查看智原(3035)的所有項目,

發現有一個警示項目,

警示項目為股本大小。

合格標準為50億,

而智原(3035)只有25億,

但聯電持股比重13.77%,

同時也是全球前15大SIP矽智財供應商、全球前50大ASIC設計服務供應商,

再加上是少數具備ASIC/SoC(系統單晶片)設計服務能力,

同時擁有數千自有IP(矽智財,intellectual property core)資料庫的廠商,

也就是雖然股本小了一點,

但體質仍相對穩健,

因此這個警示項目無需太過擔心。

- 小結

2021年12月20日,

臺灣中型100指數刪除中壽納入智原(3035),

可見其公司的穩定及規模度。

同時智原(3035)(3035)於2021年11月營收創下歷史新高,

月增7.22%、年增82.8%,

依照先前的財測推敲,

雖12月營收可能有月減壓力,

但整體第4季營收仍舊拚高,

預估每股盈餘約1.5元左右,

全年應該能有4元。

法人看好並預估其明年營收表現,

認為很有機會優於2021年第4季,

營收季季墊高且不受傳統淡季影響。

另外供應鏈也傳出,

明年晶圓代工廠將再漲價,

漲幅可能落在高個位數到雙位數水準,

此消息對於智原(3035)來說,

很有可能會再墊高營收。

整體來說,

智原(3035)明年受惠於量產業務的堆疊提升,

加上智慧電表也有望拉貨力道增溫,

且自有IP的持續建構,

帶動NRE含金量提升。

另外ASIC比起一般IC來說,

由於為客製化產品,

因此較不能取消訂單,

故較不會有超額下單的問題,

有利於實際訂單量的掌握。

故整體而言,

明年將持續看好智原(3035)的營收發展。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2021-12-20