(圖片來源-網站)

近期受新冠肺炎疫情之影響,

許多產業受到波擊造成營收下滑,

像是觀光旅遊業、餐飲業、生活娛樂業….等,

然而在有諸多產業受創的情況下,

我們仍可從中找出因疫情受惠的公司!

今天就來介紹這家不受景氣週期影響,

同時也是保全業的龍頭-中保科(9917),

是有什麼樣的競爭優勢,

營收能在這波疫情中不減反增?

未來如果還有其它的利空出現,

是否也可以買進呢?

就讓我們繼續往下看…….

了解公司

中保科(9917)創立於1977年,

1993年12月掛牌上市,

為台灣第一家上市的保全公司,

原名為「中興保全股份有限公司」,

因應結合AI運用與物聯網的發展,

2019年9月已更名為「中興保全科技股份有限公司」。

▼ 中保科(9917) 各階段發展重點

(截圖來源-中保科(9917)2019年第4季法說會簡報)

從最早的營運範圍在運鈔、駐衛

保全住商大樓….等傳統的服務上,

進而發展至行動保全衛星定位系統,

在2015年推出《中保無限+》後,

開始將實體通路結合虛擬平台,

運用APP遠端遙控商用及居家的安全系統,

發展多種高附加價值的社會安全系統,

也增加更多AI智慧化的商品功能,

包括智慧安控系統服務、數位監視系統、

門禁考勤系統、消防系統、智慧綠建築導入,

以及配合政府長照2.0政策。

2018年台灣已正式邁入「高齡社會」,

預估2025年將邁入「超高齡社會」,

未來人口老化照護需求量將大增,

中保科(9917)瞄準商機提前佈局,

更積極於研發健康智慧照護系統,

及物聯網技術來拓展長照版圖。

▼ 中保科(9917) 2019年12月集團營業比重

(截圖來源-中保科(9917)2019年第4季法說會簡報)

主要的營收來源為「系統服務」佔比45%,

其次為「駐衛保全」佔比16%,

跳脫傳統監控業務的中保科(9917) ,

近年積極多角化經營並朝向全方位服務。

▼ 中保科(9917) 相關集團

(截圖來源-MoneyDJ財經新聞)

在《中保無限+》定位商辦及住家客群後,

又進一步延伸佈局智慧城市的領域,

結合關係企業的資源成立「保創科技」,

為業界中唯一提供,

「機電、消防、防災」一條龍服務的企業,

利用物聯網技術結合工程建置,

打造完整的智慧建築標準,

預估3年後將掛牌上市,

並能為中保科(9917)提高營收。

(資料來源-中保科2018年報)

具備有效規模及高轉換成本護城河

主要的服務地區遍佈全台,

全省共有196個服務據點,

己使用產品的客戶數超過20萬戶,

市佔率高達5成。

技術方面與日本最大的保全公司SECOM交流合作,

以智慧化管理安控系統,

加深使用者的黏著度。

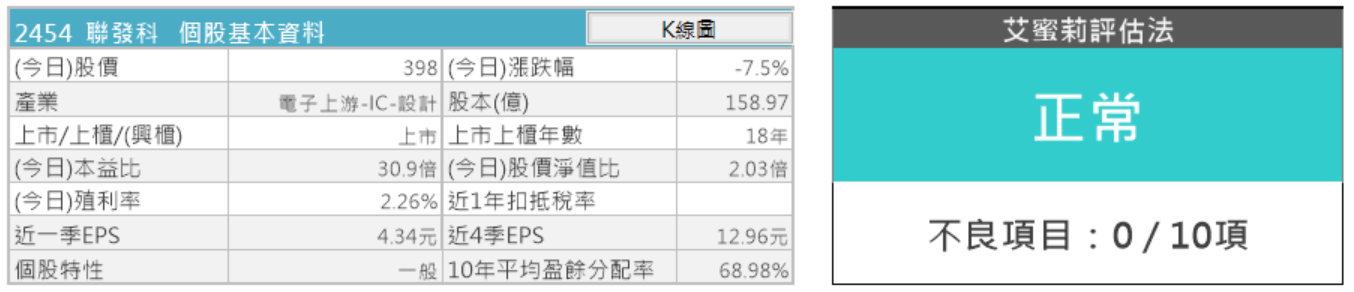

財務體質評估

瞭解中保科(9917)的經營模式後,

開啟艾蜜莉定存股APP檢視,

10項評估條件中只有2項警示,

是一家財務體質健全的企業,

接著來探討不符合標準的原因。

▼ 中保科(9917)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

不良項目1:是否體質幼弱?

▼ 股本大小<50億元

(資料來源-艾蜜莉定存股APP)

一家公司的股本規模太小,

相對在市場流通的股數也較少,

為了避免容易被市場炒作,

我會挑選股本至少50億元的公司,

除了有經營穩健的優勢,

也比較能通過景氣大循環的考驗,

中保科(9917)在保全業算是資優生,

股本45 億元這項警示其實影響不大,

未來如有機會跌到便宜價,

我仍會買進只是比例就不會太高。

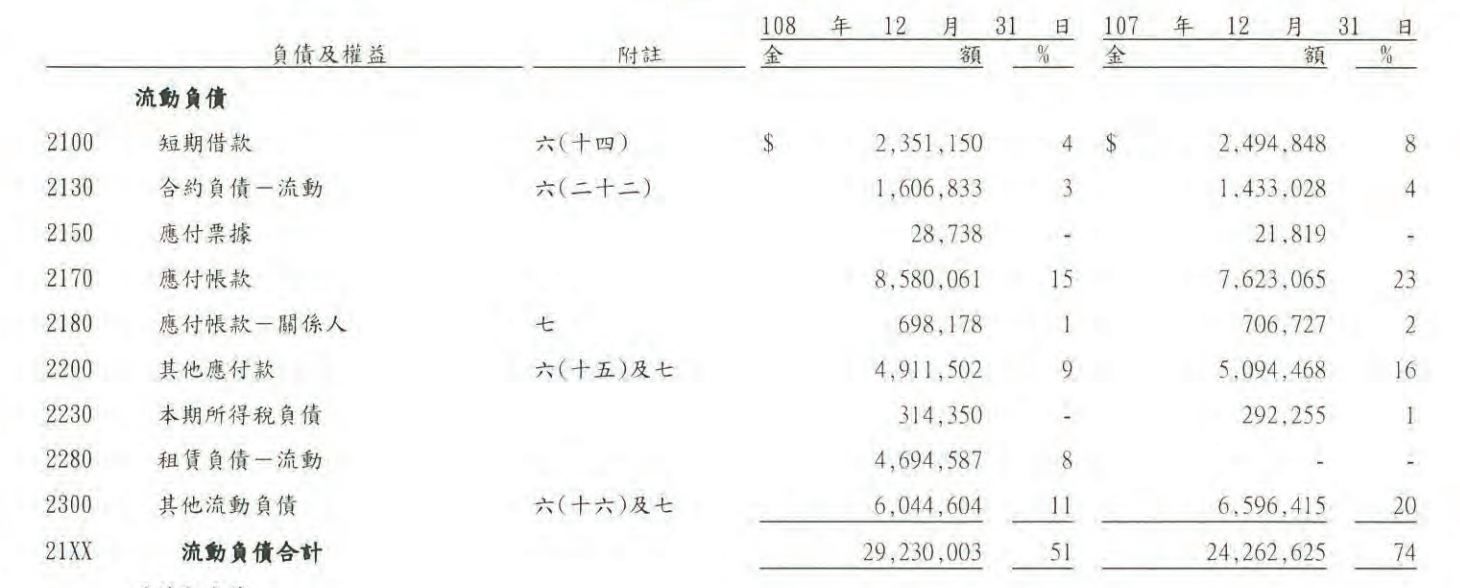

不良項目2:是否欠錢壓力大

▼ 負債比率>50%

(資料來源-艾蜜莉定存股APP)

中保科(9917)主要的負債是短期借款,

適當的和銀行借貸往來,

對公司在營運上可增加資金靈活度,

中保科的負債比率為50.29%,

其實也僅高出標準一點點而已,

因此這項警示我認為無須擔心。

▼ 中保科(9917) 2018年資產負債表明細 (單位:新台幣千元)

(資料來源-中保科2018年報)

近期營收及股利政策

4月的合併營收為11.23億元,

和3月的10.91億元相較下月增2.91%,

和2019年4月的10.96億元相較下年增2.45%,

累計1月到4月的營收為44.2億元,

和2019年同期的44.07億元相較來看,

累計年增率為0.29%。

雖然第1季受新冠肺炎疫情衝擊,

中保科(9917)反而因此受惠提高業務量,

以環境消毒殺菌服務、紅外線感應熱顯像儀、

供應即食調理包….等三項需求最為顯著,

在出貨量大增的情況下,

也興起另一波宅經濟商機。

▼ 中保科(9917)近期營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

2019年EPS為4.85元,年增率4.53%

5月6日公佈2020年第1季EPS為1.21元,

單季年增率0.83%。

展望109年轉型有成的中保科(9917),

在客戶數持續成長的情況下,

2020 年每股盈餘將有機會突破去年的4.85元

連續32年配發股利,

近10年平均殖利率4.67%

3月23日決議2019年每股配息4元,

以5月8日收盤價86.5元來計算,

目前買進的殖利率有4.6%,

雖然殖利率不算很高,

卻是一間配息非常穩定的公司,

這也難怪相當受到存股族的青睞。

▼ 中保科(9917)近10年股利政策 (單位:元)

▼ 中保科(9917)近10年殖利率

(資料來源-艾蜜莉定存股APP)

利空分析

▼ 中保科(9917)近5年月K線圖

(資料來源-Cmoney理財寶籌碼K線圖,截自2020/05/08)

以近5年K線圖來看,

股價趨勢平穩波動小,

近期的利空為3月的新冠肺炎疫情,

引發台股加權指數大跌將近1,584點,

即使在這波利空衝擊下,

股價最低點來到75.4元但仍高於合理價,

此次也僅為暫時性的利空影響不大。

結論:估價及買賣策略

▼ 中保科 (9917)估價

(資料來源-艾蜜莉定存股APP)

便宜價: 51.94元,

合理價: 69.26元,

昂貴價:103.88元。

以5月8日收盤價86.5元來看,

是位於合理價至昂貴價這個區間,

所以目前我不會買進,

建議先保有現金部位,

耐心等待下次的利空,

跌至便宜價再分1~3批買進,

第1批:便宜價51.x元

第2批:便宜價51.x*0.9元=46.x元

第3批:便宜價51.x*0.8元=41.x元

買入後在達到設定20%的獲利時,

或是達到合理價再分批賣出。

未來展望

中保科(9917)是保全業第一品牌,

近年已逐漸減少依賴人力的業務量,

建構一整套結合了防盜、防災、門禁樓管及

智慧醫療照護….等全方位的服務,

2020年營運的成長動能將著重在:

1.瞄準智慧城市及智慧建築的發展商機。

2.和新加坡「星生能源集團」攜手合作星生方案,

打造綠屋頂商用化。

3.開發中保彩生活APP建立台灣社區服務平台,

將社區大小事E化有效降低人力成本。

4.利用地磁結合APP提供最即時的停車資訊,

並導入無人化的停車管理等。

然而未來的整體營運成效如何,

將有待持續觀察公司的業績。

(資料來源-中保科(9917)2019年第4季法說會簡報)

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2020-05-19

▲寶成K線圖,資料來源: CMoney

▲寶成K線圖,資料來源: CMoney

▲製藥業產業鏈 (資料來源:產業價值鏈資訊平台)

▲製藥業產業鏈 (資料來源:產業價值鏈資訊平台)

▲艾蜜莉製表,資料來源: Goodinfo! 台灣股市資訊網

▲艾蜜莉製表,資料來源: Goodinfo! 台灣股市資訊網 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14

(資料來源 : 永信108年Q3財報)

(資料來源 : 永信108年Q3財報) 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 ▲資料來源 : 理財寶股市

▲資料來源 : 理財寶股市 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 ▲資料來源 : 永信108年Q3財報

▲資料來源 : 永信108年Q3財報 ▲資料來源 : 理財寶股市

▲資料來源 : 理財寶股市 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14 資料來源 : Goodinfo ! 台灣股市資訊網

資料來源 : Goodinfo ! 台灣股市資訊網 ▲永信(3705)近一年K線圖 (資料來源:籌碼K線)

▲永信(3705)近一年K線圖 (資料來源:籌碼K線) 資料來源:艾蜜莉定存股 2020/2/14

資料來源:艾蜜莉定存股 2020/2/14