![]()

(圖片來源-網站)

美國商務部最近推出了新的出口管制措施,

擴大對中國AI晶片的管制禁令。

根據新政策,

Intel、AMD及NVIDIA等引領技術的AI晶片不得銷售至中國。

這引起了市場的關注,

特別是對板卡大廠技嘉(2376)是否受到美國禁令影響而影響AI伺服器銷售。

在面對這樣的局勢下,

市場關心技嘉(2376)是否已經預見到這樣的挑戰,

並且是否已經有因應之道。

公司是否有採取措施來應對新的出口限制,

以維護其在全球市場的競爭地位,

就讓我們繼續往下看…

全球第二大主機板廠商

技嘉(2376)成立於75年4月,

87年9月股票掛牌上市,

資本額為63.57億元,

營運以外銷為主服務據點遍及全球,

包含西歐、東歐、中國、東北亞、東南亞、

澳洲、印度、中東、北美洲、南美洲….等。

由於PC市場已趨於飽和、成長停滯,

近年開發電競與創作者等高成長性的市場,

並將營運模式拓展為B2B2C,

不再僅是侷限傳統代理商的通路行銷。

主要產品為電腦主機板、3D繪圖加速卡、

超微型電腦及伺服器….等,

晶片組及積體電路主要供應者為Intel、AMD及NVIDIA,

其他重要的相關零件均向台灣廠商進貨,

一直以來主機板的市佔率位居領導地位,

為全球第二大主機板廠商,

也是國內第二大主機板與顯示卡品牌廠。

近年公司成立次品牌AORUS製造及銷售電競產品。

公司宣布從今年1月起,

旗下網通事業群分拆,正式獨立為技鋼科技,

將持續以GIGABYTE品牌推動伺服器業務的擴展與研發創新。

技鋼更是NVIDIA全球三家認證夥伴之一,

這使得取得NVIDIA最新的HGX H100繪圖處理器,

並推出實體產品,

這也是技嘉(2376)被視為AI概念股。

▼ 近三年營收及佔比

![]()

(資料來源-技嘉(2376)111年度年報)

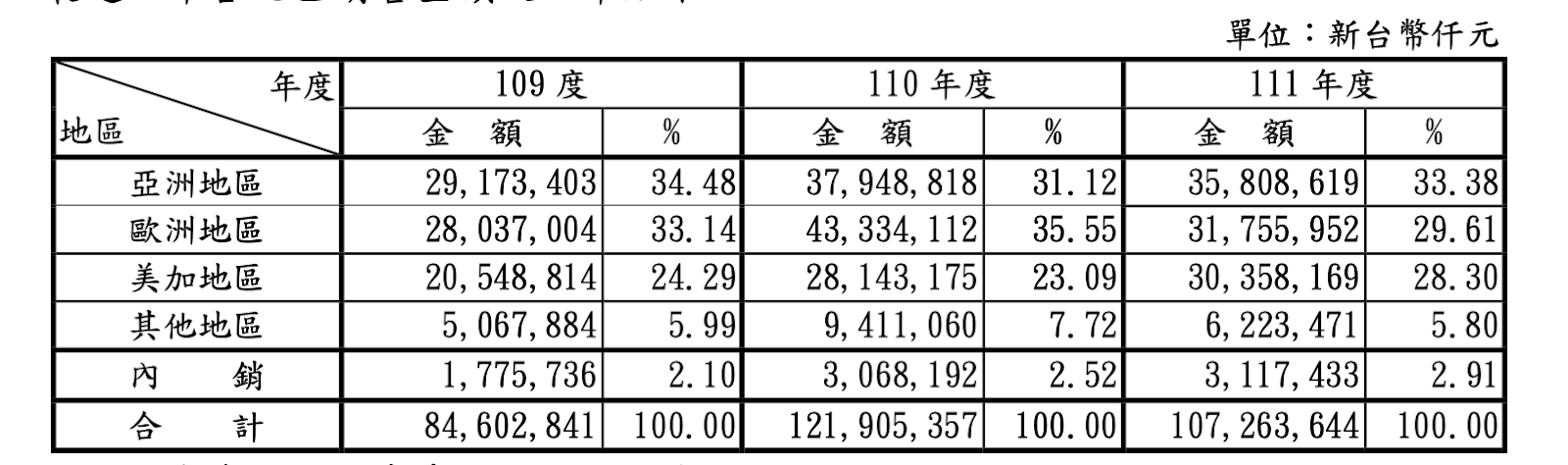

▼ 近三年各地區銷售金額及比率

![]()

(資料來源-技嘉(2376)111年度年報)

財務體質評估

瞭解技嘉(2376)的業務範圍後,

開啟艾蜜莉定存股APP,

10項中有4項不良的項目,

接著來檢視造成不良的原因。

▼ 技嘉(2376)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

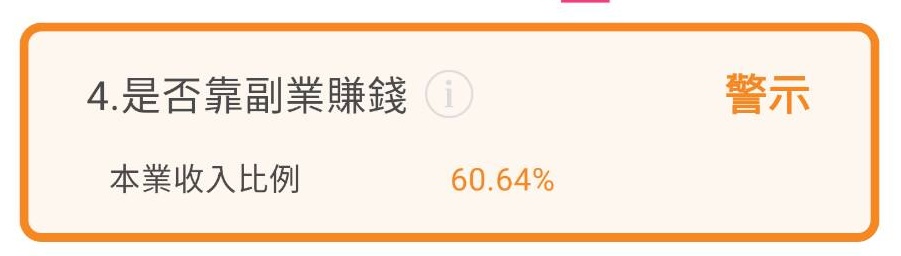

不良項目4: 是否靠副業賺錢

▼本業收入比率 <80%

![]()

(資料來源-艾蜜莉定存股APP)

觀察技嘉的本業收入近幾季保持穩定,

本業收入比例大多維持六到七成,

且業外收入大多來自於外幣的匯兌利益,

並沒有拿去做不務正業的投資,

因此可以不必太擔心。

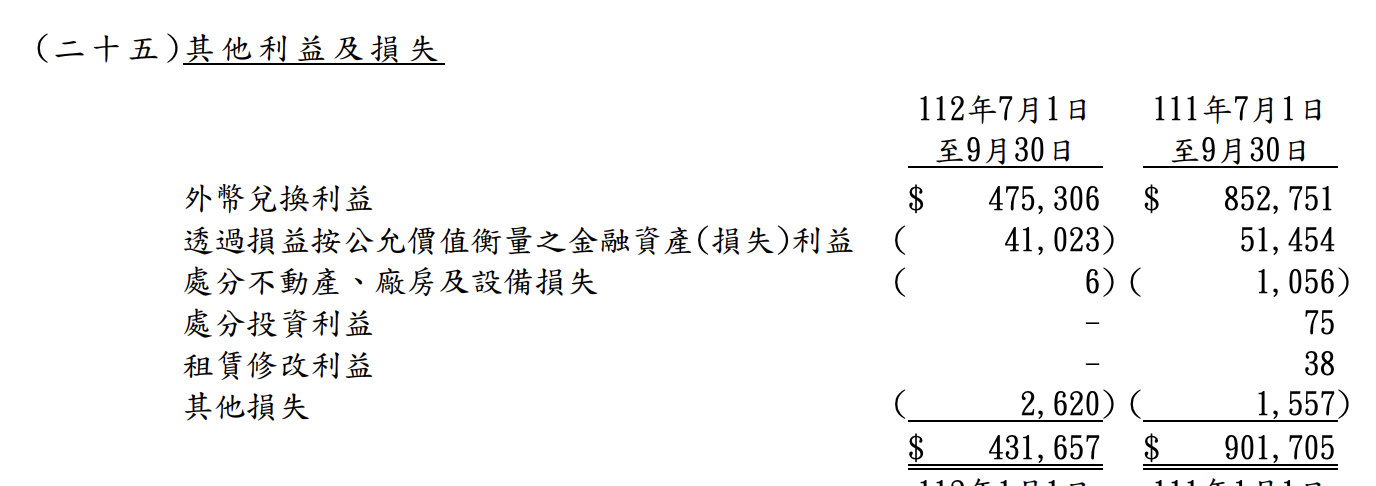

▼ 技嘉(2376)2023Q3其他利益及損失 (單位:新台幣仟元)

![]()

(資料來源-技嘉(2376) 2023Q3合併財務報告)

不良項目6:是否營收大灌水

▼ 營收灌水比率> 30%

![]()

(資料來源-艾蜜莉定存股APP)

主要的客戶大多為國際知名大廠,

也都有自行採購的議價能力,

在付款上可能要求賒欠的時間就會較長,

另外在存貨的部份,

主要產品主機板的關鍵零組件較多,

尤其又以晶片組的單價最高,

加上處在電子下游商的地位,

因此存貨部位佔資產的比例相對高,

不過應收帳款周轉率及存貨周轉率並無異樣,

因此營收灌水比率33.48%雖大於標準值,

但並不是公司作假帳導致,

建議後續觀察這項指標即可。

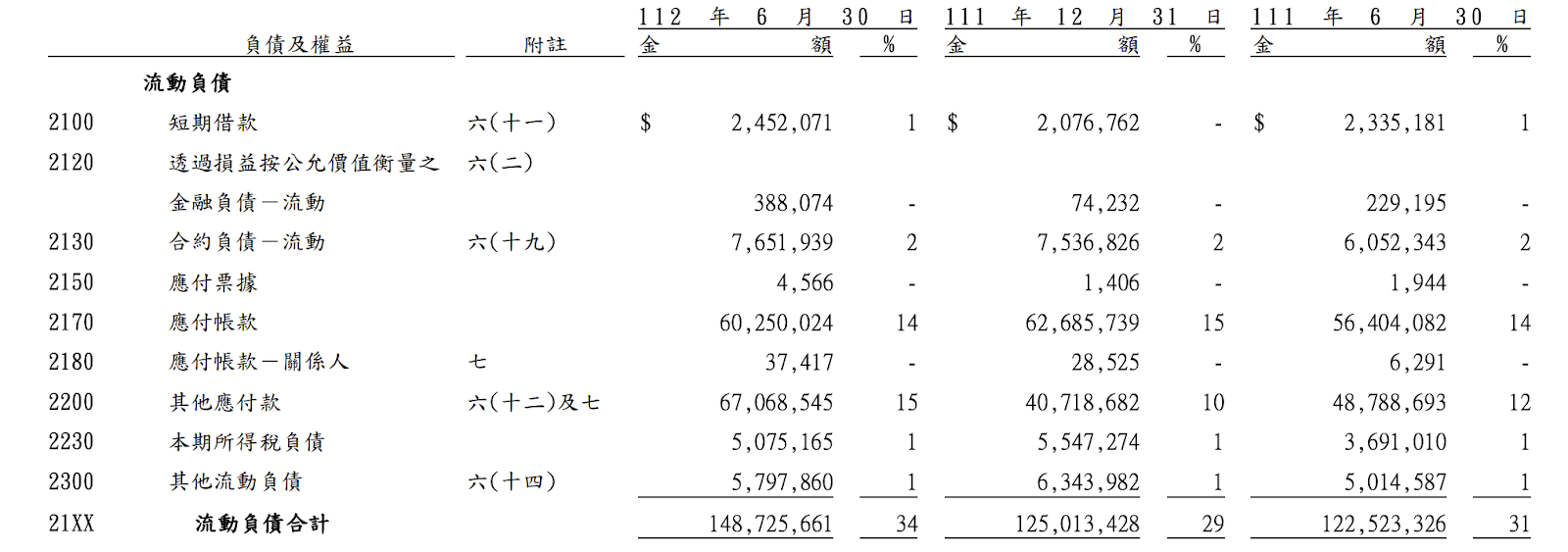

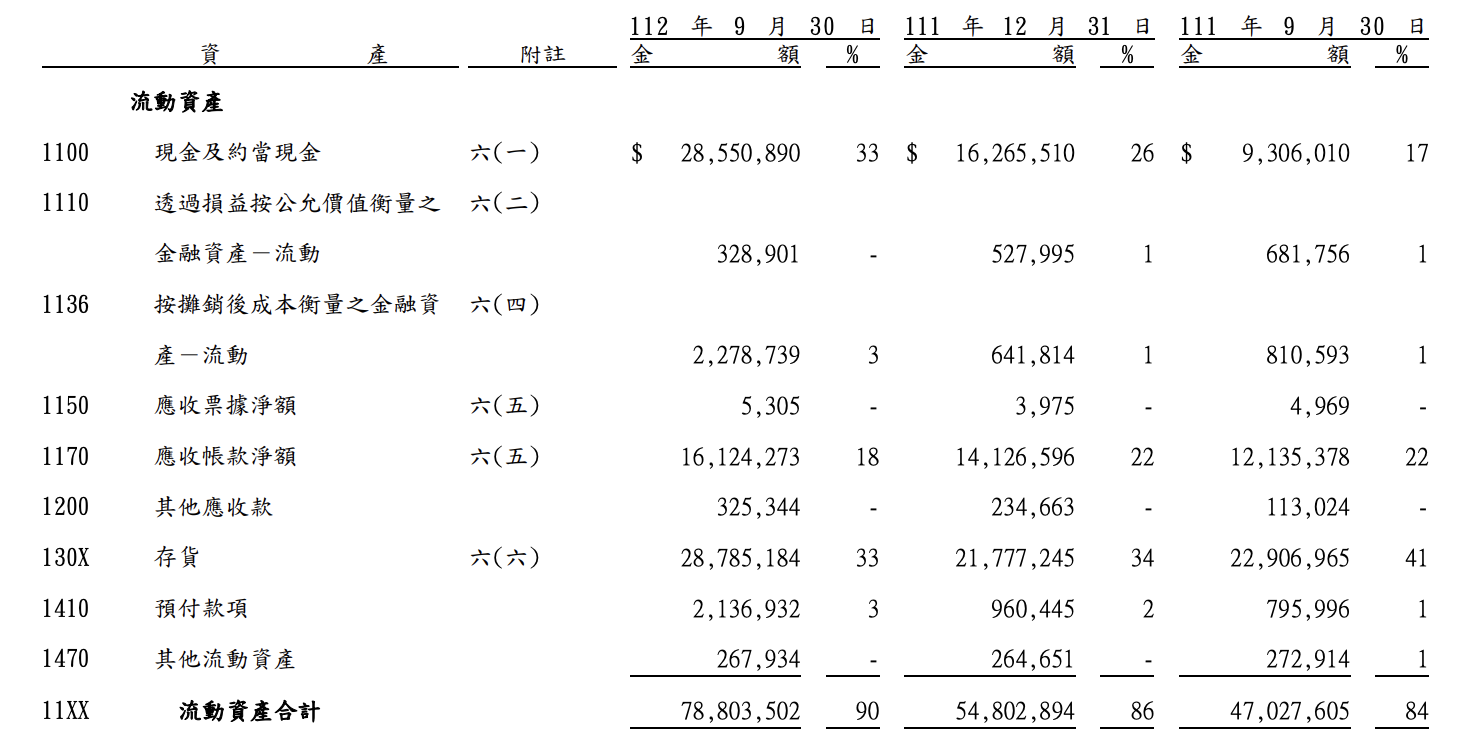

▼ 技嘉(2376)2023Q3資產負債表 (單位:新台幣仟元)

![]()

(資料來源-技嘉(2376) 2023Q3合併財務報告)

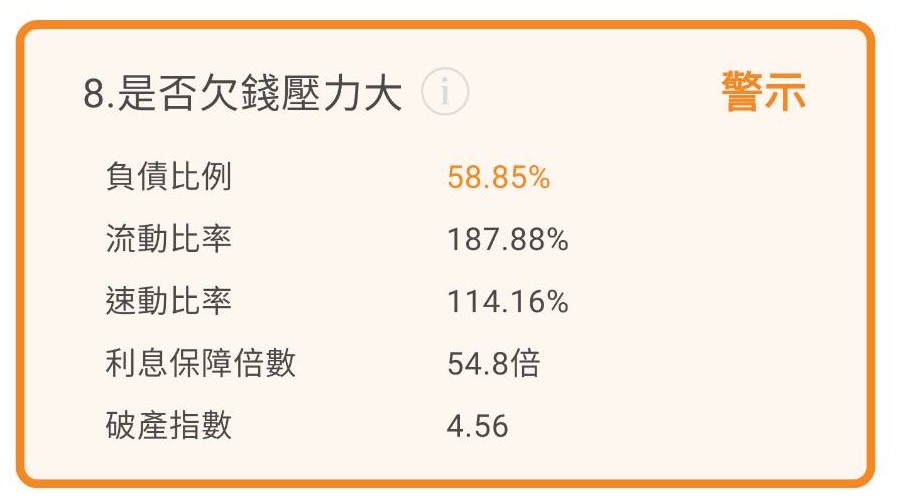

不良項目8:是否欠錢壓力大

▼ 負債比例 >50%

![]()

(資料來源-艾蜜莉定存股APP)

從資產負債表得知,

主要是應付帳款佔比最多,

而電子代工廠的負債比例本來就普遍偏高,

主要是需要採購相關組裝的零件或原物料等,

因此會有較多需要支付的應付款項

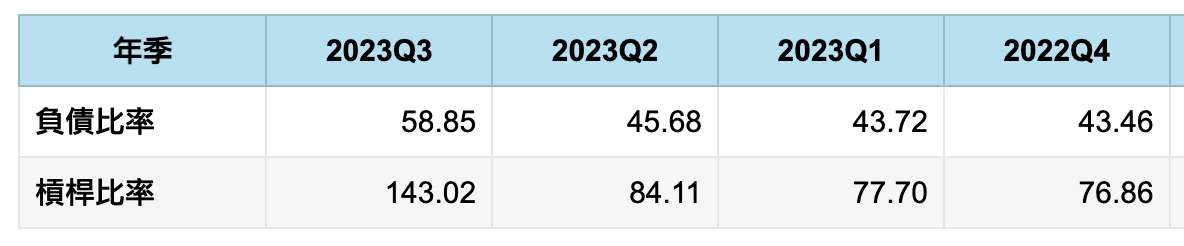

檢視最近一年的負債比率,

均維持在60%以下,

然而在流動比率、速動比率、

以及利息保障倍數也都是正常的,

因此這項警示不用過於擔心,

再觀察是否有異常上升即可。

▼ 技嘉(2376)2023Q3資產負債表 (單位:新台幣仟元)

![]()

(資料來源-技嘉(2376) 2023Q3合併財務報告)

▼ 技嘉(2376)近一年負債比率 (單位:%)

![]()

(資料來源-理財寶)

不良項目10:是否連內行人都不想持有

▼ 董監事股票質押比 >33%

![]()

(資料來源-艾蜜莉定存股APP)

此項為公司內部高層將股票向銀行貸款的比率,

倘若過高也要注意董監事是否和公司利益脫節,

今年9月董監持股質押比率以下降到37.6%,

由於董監和法人持股比沒有過低,

加上其他財務體質健全沒有影響獲利能力,

這部份建議先持續觀察不用太過擔心。

![]()

(資料來源-Goodinfo!台灣股市資訊網)

近期營收及股利政策

2022全年EPS10.29元創次高

10月營收達167.65億元,

月增3.03%、年增104.09%,續創歷史新高;

累計今年前10月營收1081.34億元,年增23.47%,

提前達成全年營收千億元目標,

受惠板卡銷售動能持續,伺服器需求持續,

預期第四季將可維持營收成長。

▼ 技嘉(2376)近一年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

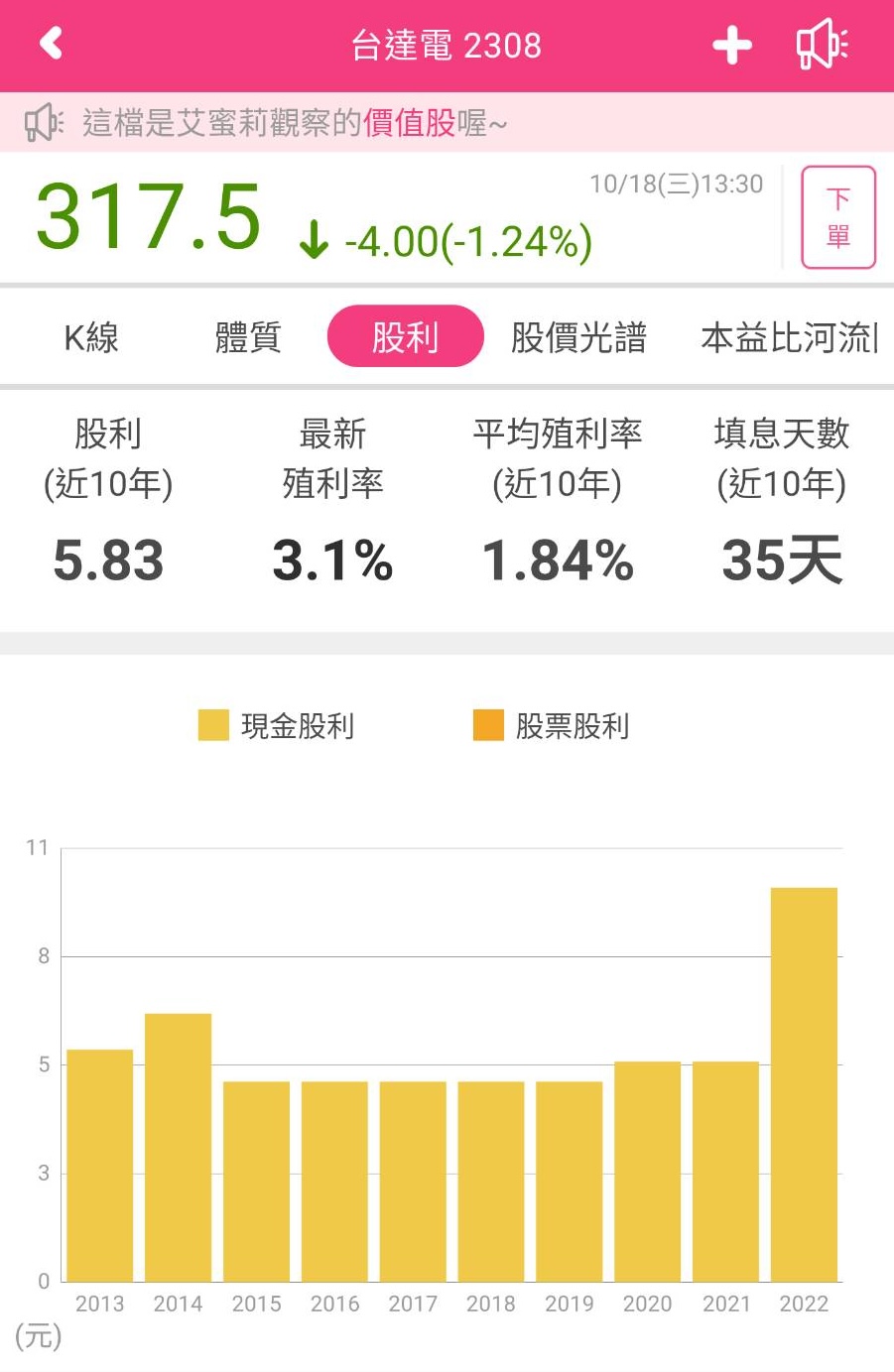

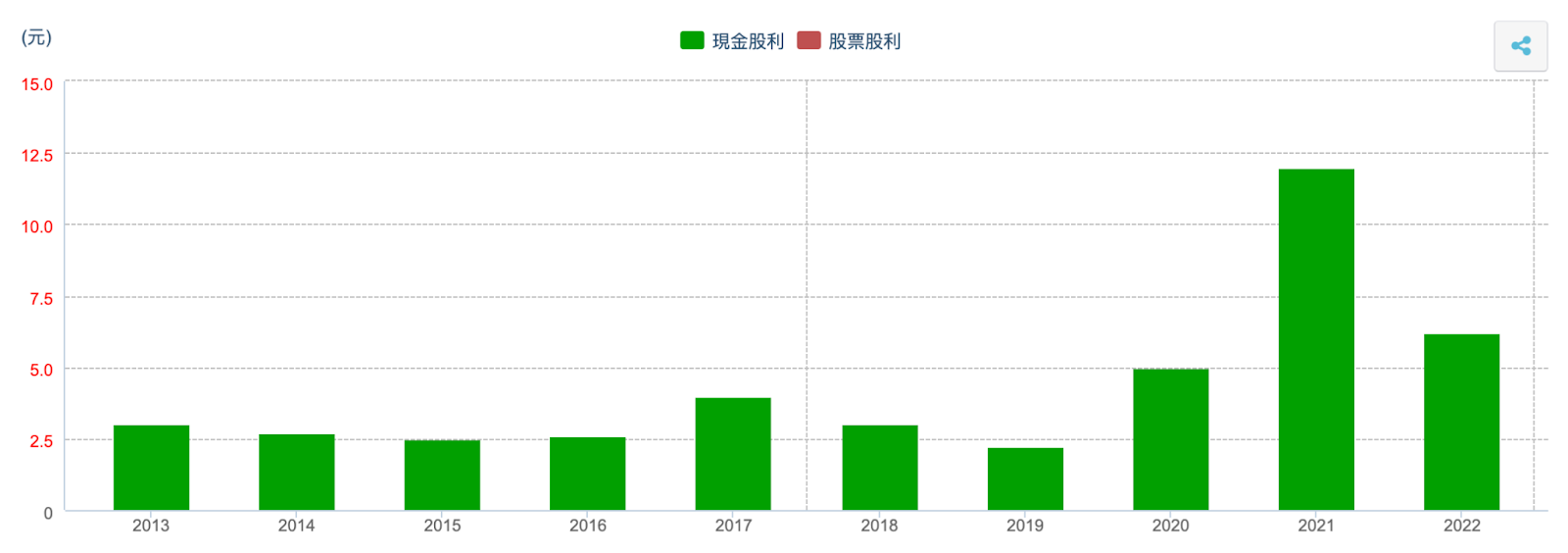

連續26年配發股利

▼ 技嘉(2376)近10年殖利率

![]()

(資料來源-艾蜜莉定存股APP)

▼ 技嘉(2376)近10年股利政策 (單位:元)

![]()

(資料來源-Cmoney理財寶)

未來展望

對於美國擴大對中國AI晶片管制禁令,

技嘉(2376)表示AI伺服器未有中國客戶,

中東及越南客戶方面,會依規定提出申請,整體營運不受影響。

技嘉(2376)不斷拓展新的伺服器應用市場,

特別是在浸透式冷卻(Immersion Cooling)技術、

GPU模組化結構的AI&HPC以及ARM64架構等領域,

都能取得領先地位。

近年與主要晶片供應商組織戰略夥伴,

並透過通路合作推廣,

預期搭上元宇宙趨勢,

成為主板、顯卡、筆記型電腦與周邊產品的拉貨動能主力。

展望2024年伺服器市場,

Intel、AMD、NVIDIA都將推出新產品,

而且雲端服務供應商也要投入AI晶片的開發,

在新晶片推出下,

技嘉(2376)可以藉此尋找更多客戶,

都將是營收成長來源的主要動力。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!