(圖片來源-官網)

眾所皆知台塑集團的事業布局,

包含了石油、塑膠、化學品、紡織與纖維、

鋼鐵、運輸、消費性產品與服務….等,

範圍可以說是和我們生活息息相關,

許多投資人對台塑四寶的印象,

就是長期配發股利和殖利率穩定,

但近年因國際油價波動、全球景氣、

及面臨競爭對手的產能增加,

股價修正的幅度不斷擴大,

許多長期持有的存股族,

深深感受和以往的殖利率落差太大,

今天我們就來瞭解,

台塑四寶中最上游的公司-台塑化(6505),

以長期投資存股的角度來看,

現在是否值得買進持有呢?

就讓我們繼續看下去…..

了解公司

台塑石化公司簡稱為台塑化(6505),

設立於1992年4月6日,

由台塑(1301)、南亞(1303)、台化(1326)、

福懋(1434)、台朔重工等公司共同投資,

掛牌上市年數20年,

資本額為952.6億元,

市值規模約6,735億元(截至3月8日),

是台塑集團旗下的一家上市公司,

總公司位於雲林縣麥寮工業園區,

目前共有三座廠均設立於雲林縣麥寮鄉,

主要經營石油製品、石化基本原料生產銷售事業,

生產銷售汽油、柴油等各類石油製品,

輕油裂解廠生產乙烯、

丙烯、丁二烯等石化基本原料,

以及由原油提煉而成之輕油、汽油、柴油、

煤油、燃料油、潤滑油….等,

還有相關開採鑽探設備,

國內主要的競爭者為台灣中油公司,

是國內唯一民營的石油煉製業者,

且產能規模位居國內第一,

也是最大的石化基本原料製造業者。

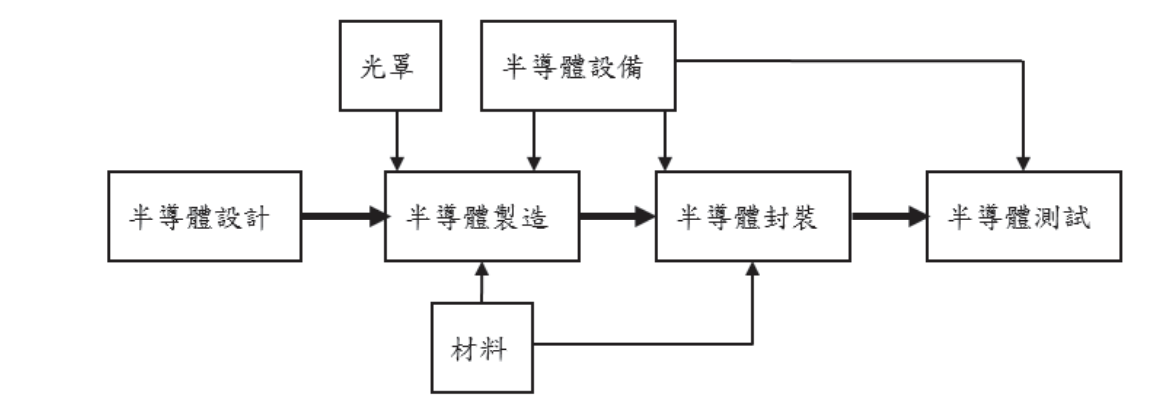

▼ 產業上、中、下游之關聯性

石化產業概分為上游原料、中間原料及下游應用加工製品,

台塑化(6505)位於石化上游原料的地位,三者之間的關係密切。

(資料來源-產業價值鏈資訊平台)

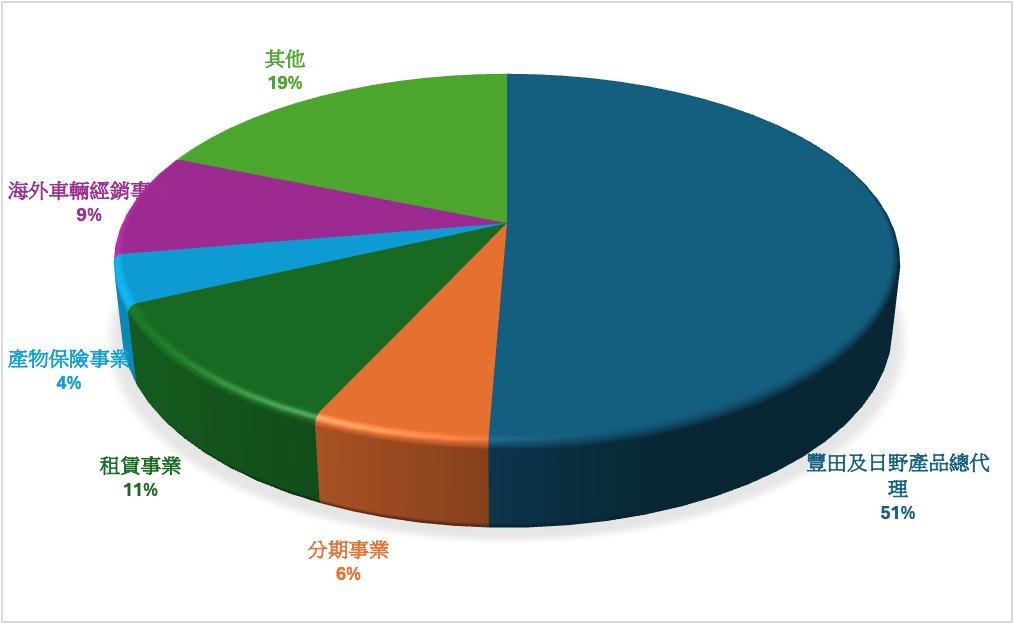

業務範圍

台塑化(6505)主要的商品有油品類產品之煉製與銷售、

基礎油之生產與銷售、石化基本原料、公用流體、

油品及石化原料之儲運業務、

麥寮工業專用港碼頭進出口貨物之裝卸業務等。

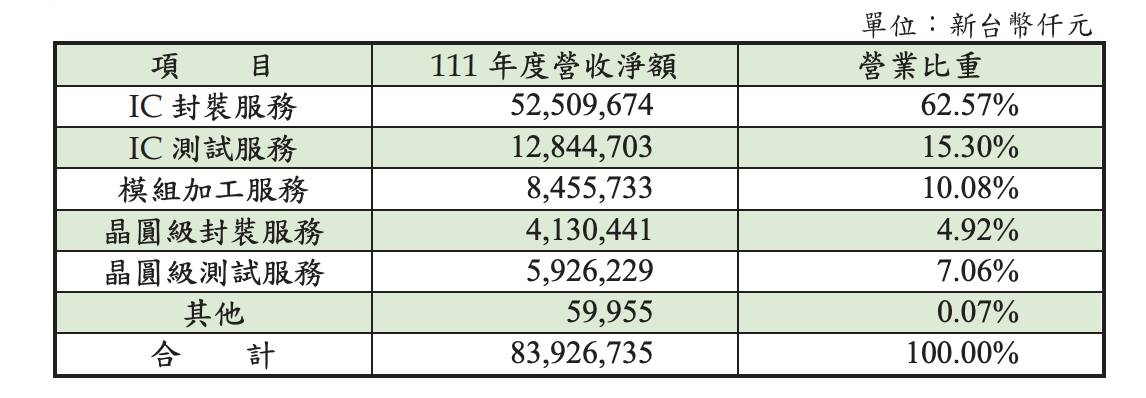

▼ 台塑化(6505)2022年商品營業比重

(資料來源-台塑化(6505) 2022年股東常會年報)

主要獲利來源為汽油及各石油製品類,

市場佔有率約為22.8%,

然而目前國內的油品市場現況,

有台塑化(6505)及台灣中油這2家來供應,

由於內銷市場競爭激烈,

因此提升營運上的優勢甚為重要,

除了積極的推動人工智慧(AI) ,

與數位優化確保製程可靠,

並增加原油煉製的彈性,

同時也增加產品結構調整能力以提高產值,

除了內銷也有外銷至德、美、日、澳….等,

並與國際大型油廠簽訂長期供油合約,

提供最佳出口品質與國際市場接軌。

在石化原料產品方面,

包括乙烯、丙烯、丁二烯等,

市場佔有率約為63.7%,

目前主要都還是供應給林園廠及寧波廠使用,

因乙烯及丙烯外售量不多,

皆以現貨銷售方式外銷出口化,

丁二烯則簽訂企業外國內用戶及國外貿易商銷售合約。

在公用流體方面,

持續配合麥寮廠區電力、蒸汽、水等需求變化,

透過運轉調度等管理方式,

加強公用一、二、三及四廠之蒸汽、

超純水等公用流體互相支援,

充分供應以提升企業之競爭力。

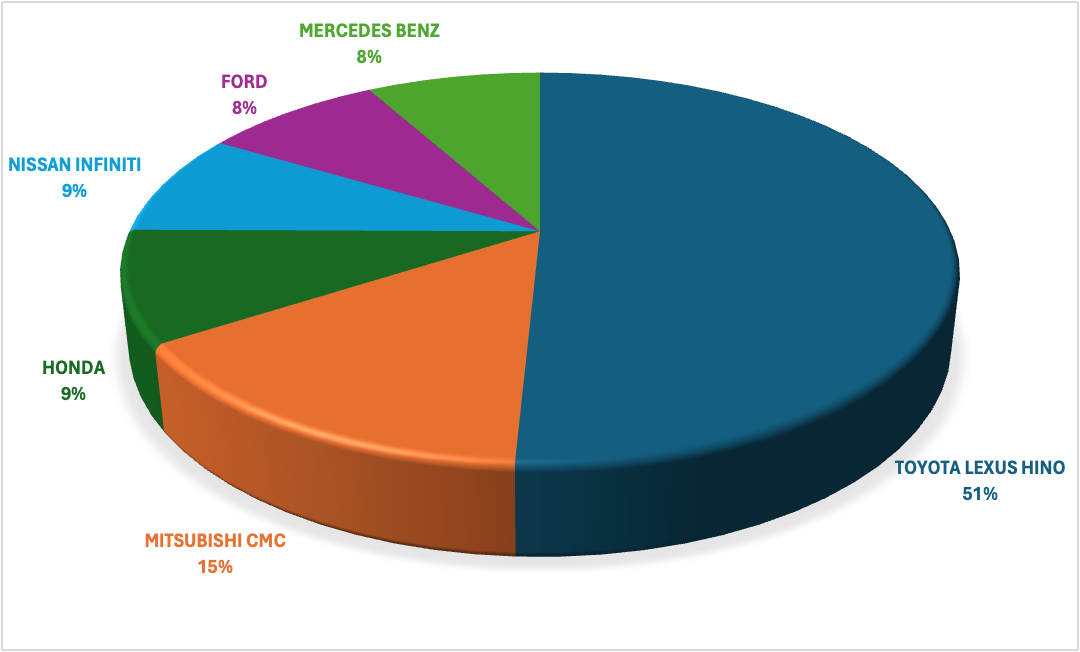

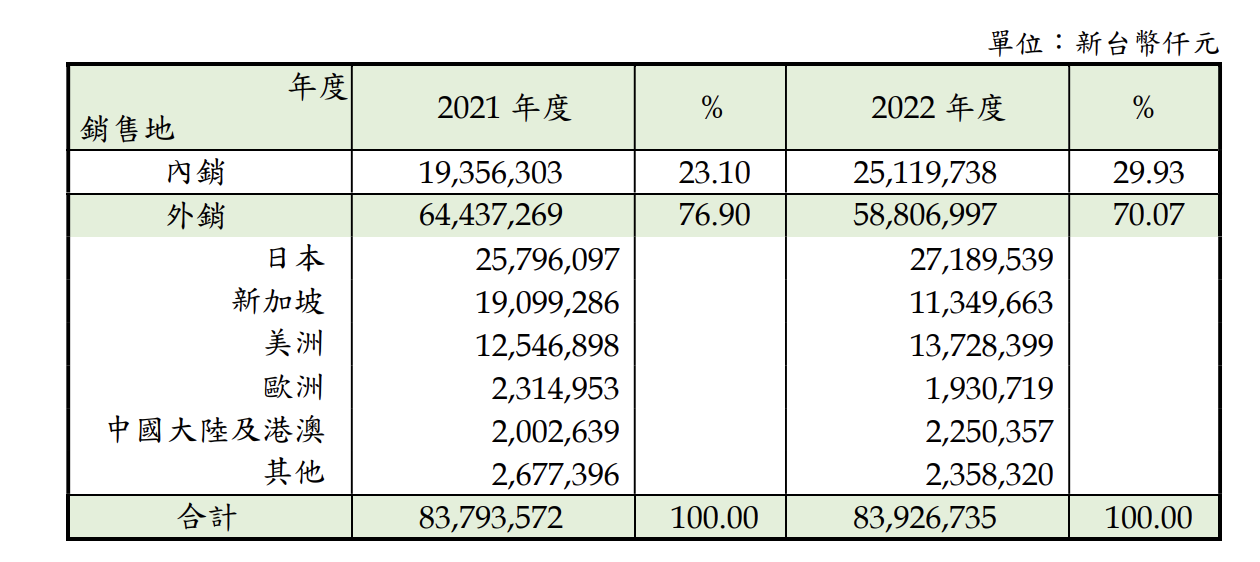

▼ 台塑化(6505)2022年主要商品的銷售地區

(資料來源-台塑化(6505) 2022年股東常會年報)

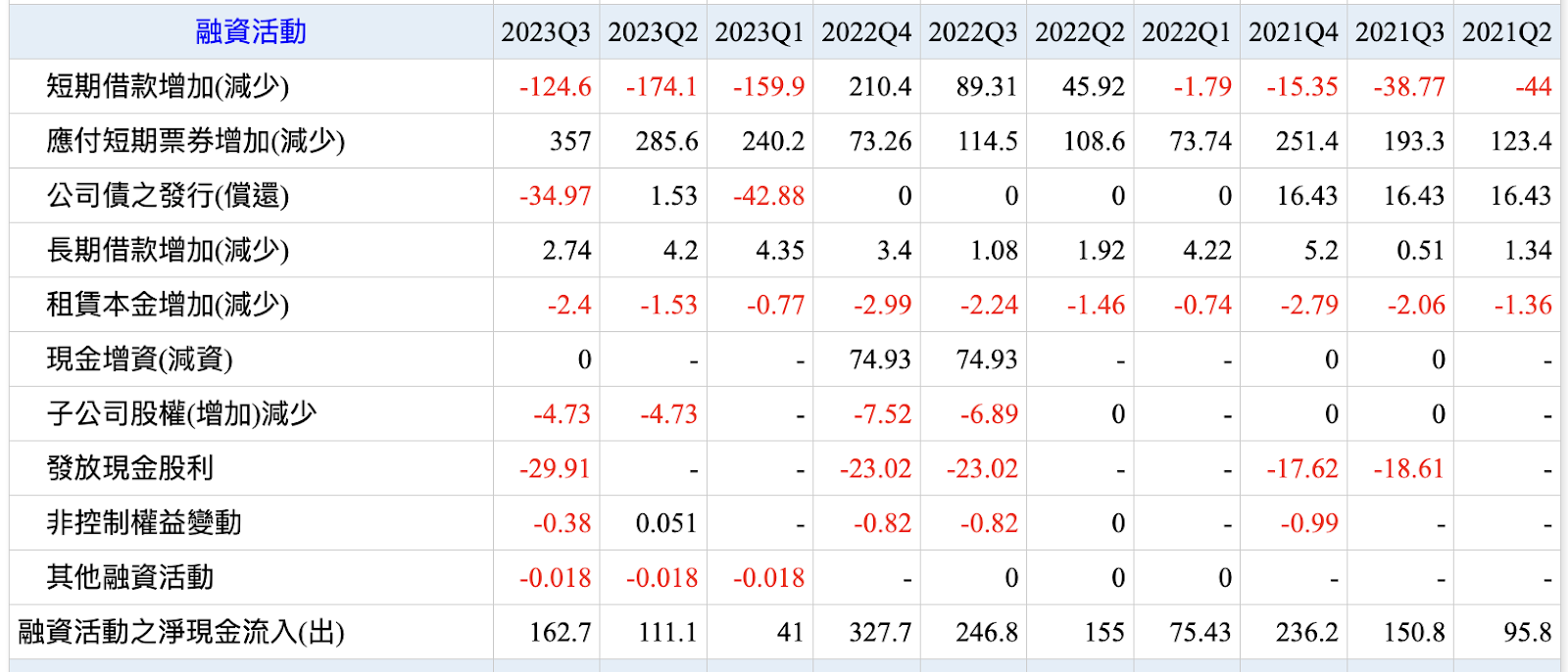

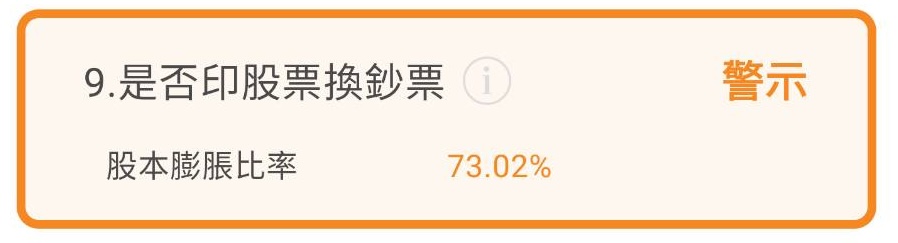

財務體質評估

瞭解台塑化(6505)的業務範圍後,

檢視10項的財務體質有都符合標準,

是一家體質穩健的公司。

▼ 台塑化(6505)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

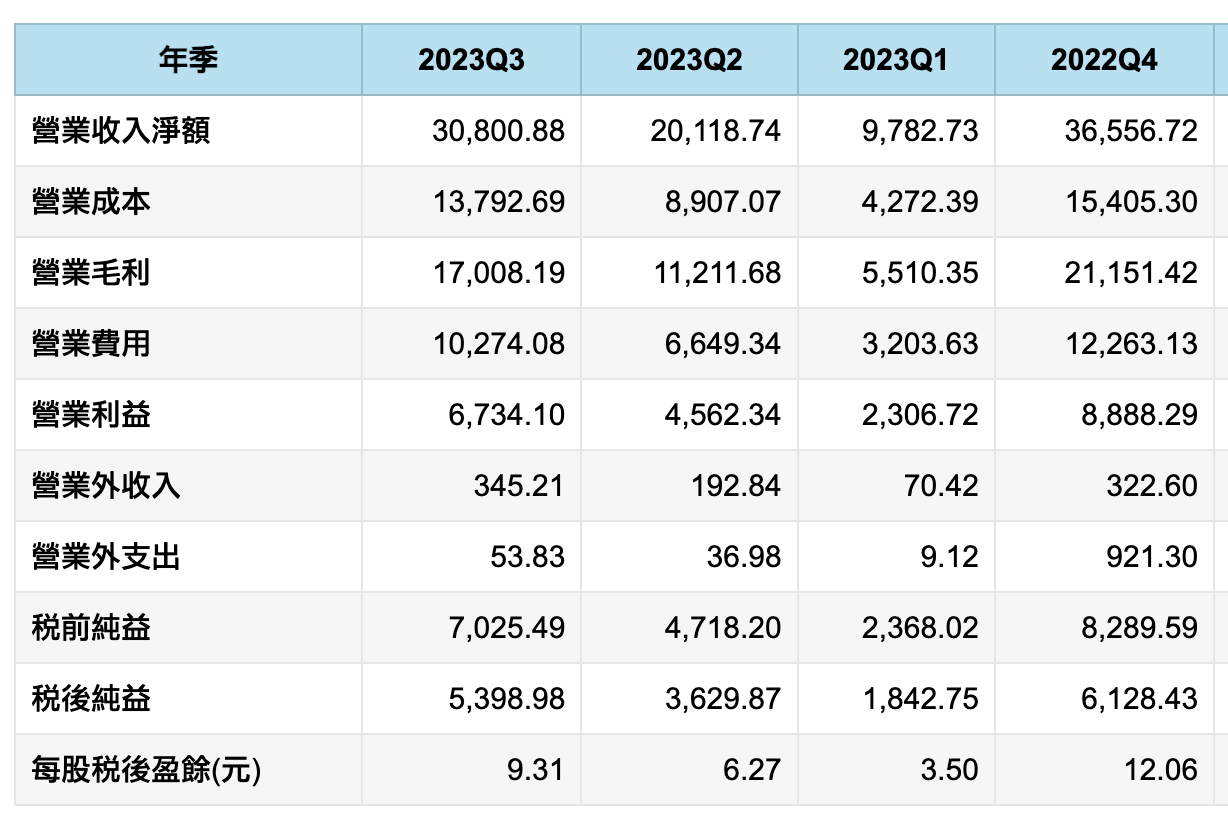

近期營收及股利政策

2月合併營收為571.1億元,

較1月營收564.5億元月增1.2%,

主要是來自銷售價差的增加,

和去年同期的631.6億元相較,年減9.6%,

2月營業額的部份,

除了烯烴事業及公用事業營業額,

較1月各減少8.4%及15.4%,

煉油事業營業額則較1月增加了5.4%,

售價的部份也因杜拜原油上漲至80.9美元/桶,

受惠原油價量齊漲助攻下,

台塑化(6505)的營收也是台塑四寶裡表現最佳的。

(資料來源-工商時報、經濟日報、雅虎新聞)

▼ 台塑化(6505)近1年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

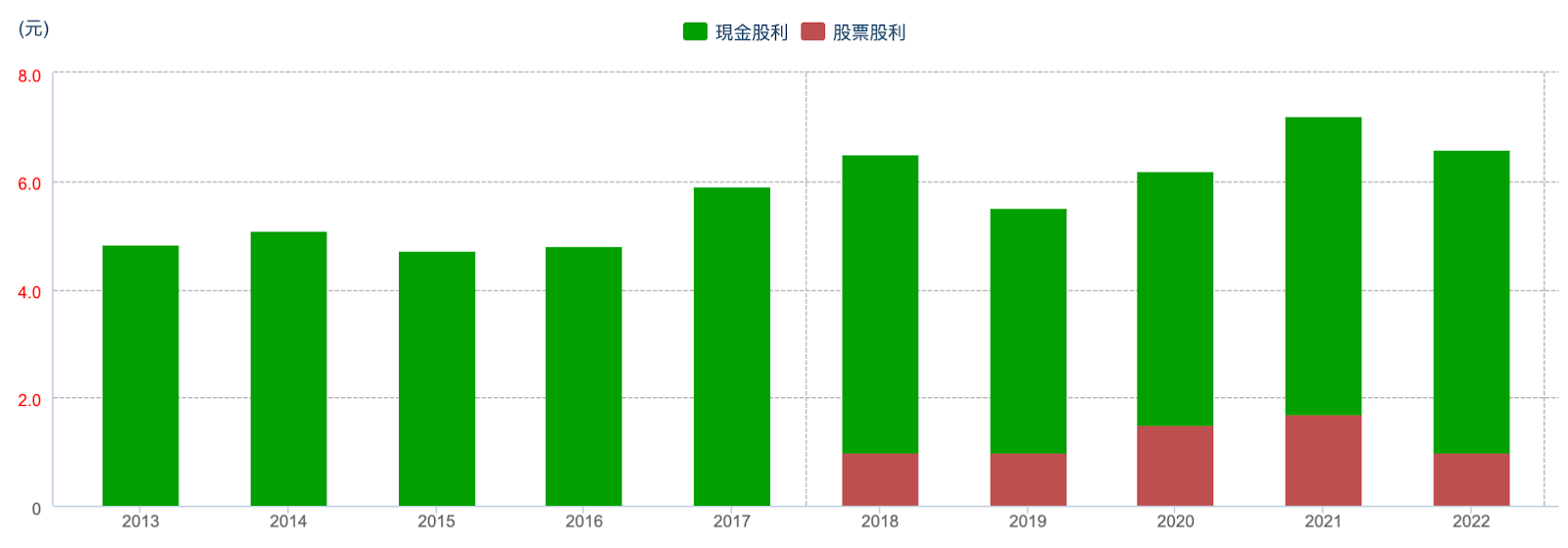

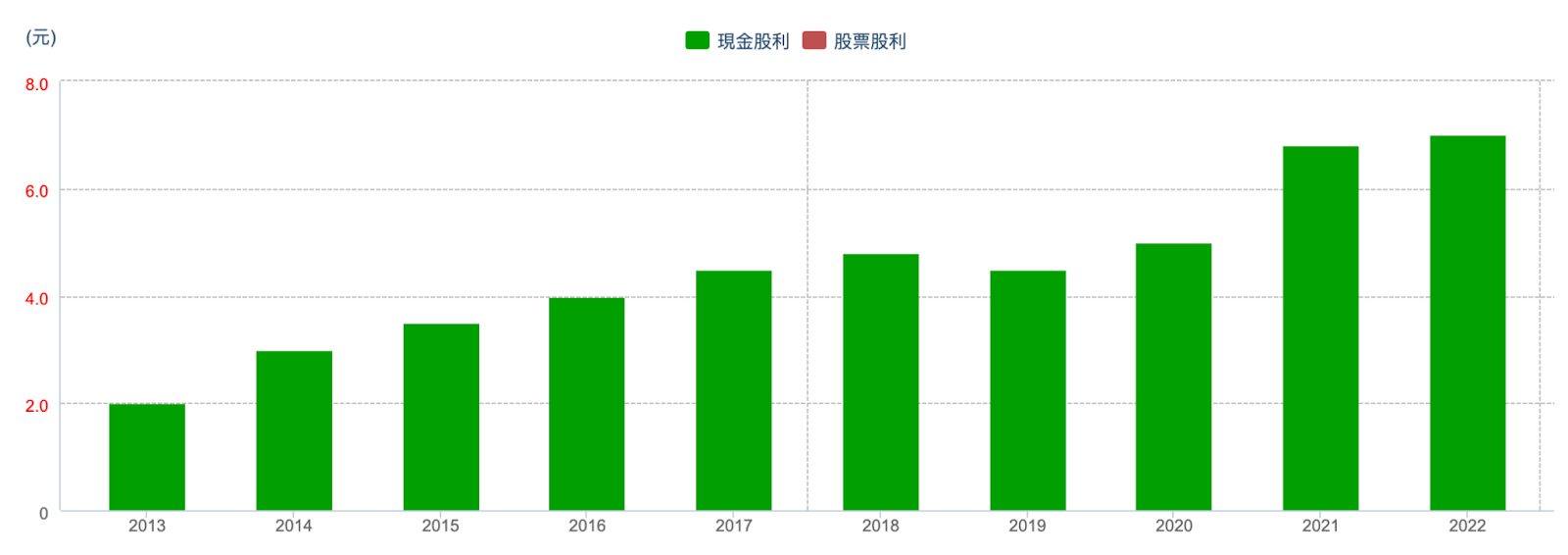

連續22年配發股利

年年獲利 配息穩健

▼ 台塑化(6505)近10年股利政策

(資料來源-艾蜜莉定存股APP)

近期董事會已通過去年財報及股利政策,

2023年基本每股盈餘2.3元,

預計將配發2元現金股利,

盈餘配發率高達約87%,

是自2015年以後為最高的配發率,,

若以3月8日收盤價70.7元計算,

現金殖利率2.83%,

去年雖然受到石化景氣低迷衝擊,

但由於也暫無資本支出的需求,

台塑四寶的股利政策反而回饋更多給股東,

均將盈餘分配率提高至80%~85%,

從上圖歷年配發的股利金額來看,

每年每股盈餘的波動差距蠻大的,

不過也由於配發率穩定,

即使歷經金融海嘯,

台塑化(6505)也是穩健配息給股東,

唯須注意的是受到國際油價的影響很大,

即使有穩定的配息及發放率,

當景氣循環股碰到國際油價大波動時,

股價也很快速的由盈轉虧。

營運展望

展望第二季,

因下游的需求尚未明顯回溫,

油價目前仍為歷年來中高價位,

台塑化(6505)保持穩健看待營運,

加上受國際走勢影響,

OPEC+持續減產延長至第二季以支撑油價,

預估4月以後才有可能逐步增產,

而下半年亦有望降息帶動油價上漲,

預期第二季油價及汽油價差均有撑。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2024-03-18