(圖片來源-網路)

台灣位居世界PCB產業的重要地位,

少了這項所有電子產品都無法運作,

甚至還會影響半導體產業的發展,

今天我們就來瞭解這家,

在全球列為前十大的PCB製造商-健鼎(3044),

就讓我們繼續看下去…..

了解公司

健鼎(3044)於1991年12月16日成立,

2002年8月26日上市,

資本額為52.56億元,

目前市值約993.4億元(截至2024/8/10),

主要的產品以雙面、多層印刷電路板為主,

在桃園平鎮、江蘇無鍚、湖北仙桃及越南邊和,

都有設置生產據點。

銷售的地區有內銷以及外銷亞洲、美洲及歐洲,

主要客戶為蘋果、三星、任天堂、DELL…等,

在台灣競爭的硬板PCB廠商有臻鼎(4958)、楠梓電(2316)、

華通(2313)、金像電(2368)、景碩(3189)….等,

由於印刷電路板同業之間的產品同性質高,

競爭壓力勢必持續提升,

加上為符合未來電子產品高精密度規格之需求,

在技術提升、產銷佈局、開發利基性產品這三部份,

將視為關鍵營運策略。

2023年全球印刷電路板銷售市場估算,

年總計銷售額約為695億美元,

健鼎(3044)PCB的合併銷售額約為19億美元,

市佔率約占全球 PCB市場的2.7%,

現為全球第七大PCB板供應商,

亦為全球第三大的HDI板供應商。

(資料來源-健鼎(3044)112年度年報)

業務範圍

首先我們先來瞭解印刷電路板(PCB)是什麼?

它是一種用於支撐電子元件並提供連接的基板,

為電子產品中不可或缺的部分,

是將零件與零件之間複雜的電路銅線,

經過細緻的規劃後蝕刻在一塊板子上,

作為提供電子零組件在安裝與互連時的主要支撐體,

負責固定電子零件及提供零件電流。

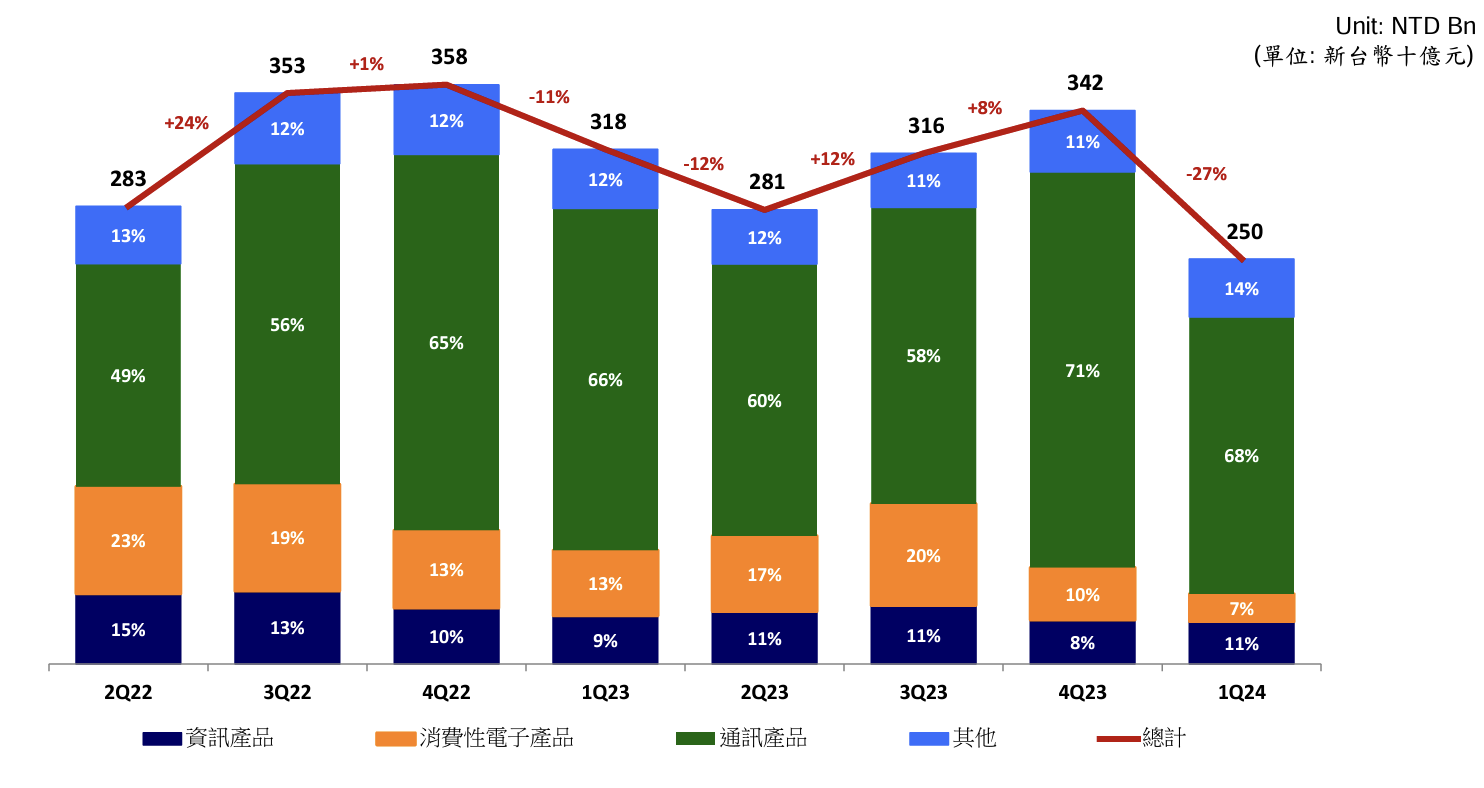

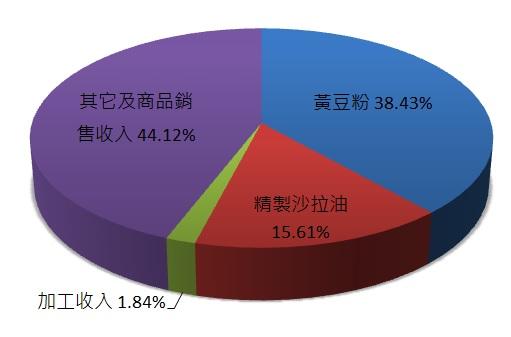

▼ 健鼎(3044) 2023年業務內容及其營業比重

(資料來源-健鼎(3044)112年度年報)

印刷電路板的主要用途在PC及其週邊等資訊產品、

通訊產品、工業儀器、消費性電子產品、汽車用板等,

其他產品的用途則是印刷電路板製造,

以及半導體測試用之生產設備、零售業連線收銀機系統….等。

台灣PCB產業的上、中、下游供應鏈相當健全,

上游商幾乎都是國內廠商研製及提供構件,

主要原料有基板、銅箔、玻纖布、乾膜、油墨及化學原料等,

健鼎(3044)則屬於PCB產業鏈的中游商,

所生產的硬質印刷電路板,

普遍應用於各式的電子產品,

例如:電視機、錄放影機、傳真機、平板電腦….等,

下游產業則涵蓋資訊、通訊、消費性電子、半導體產品、

汽車、 醫療儀器、航太工業及國防工業等產業。

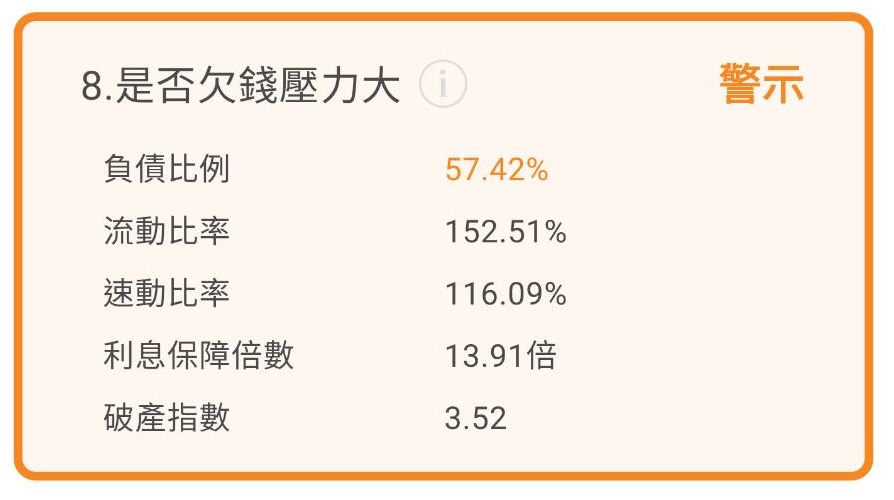

財務體質評估

瞭解健鼎(3044)的業務範圍後,

我們開啟艾蜜莉定存股APP檢視,

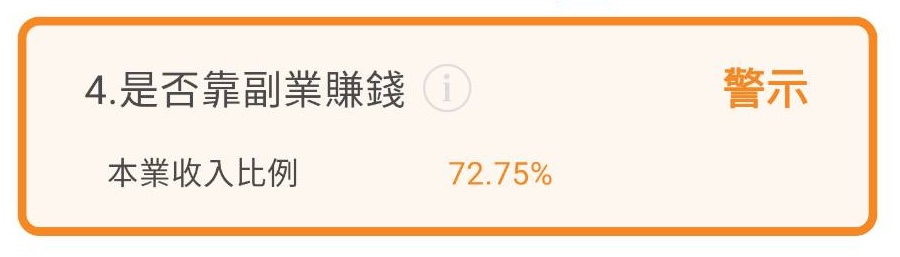

有1項不良的財務體質。

▼ 健鼎(3044)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

不良項目6:是否營收大灌水?

▼ 營收灌水比率>30%

(資料來源-艾蜜莉定存股APP)

營收灌水比率=(近1年應收帳款+近1年存貨)/近1年全年營收

這項比率是瞭解一家公司的營收是否有過度美化,

雖然41.91%大於標準值30%,

但從下表得知2024年Q2開始,

存貨週轉率有下滑趨勢,

顯示庫存壓力正在持續消耗中,

因此這項指標過高並非公司作假帳,

建議可以再持觀察即可。

▼ 健鼎(3044)近二年應收款項週轉率及存貨週轉率 (單位:%)

(資料來源-理財寶)

近期營收及股利政策

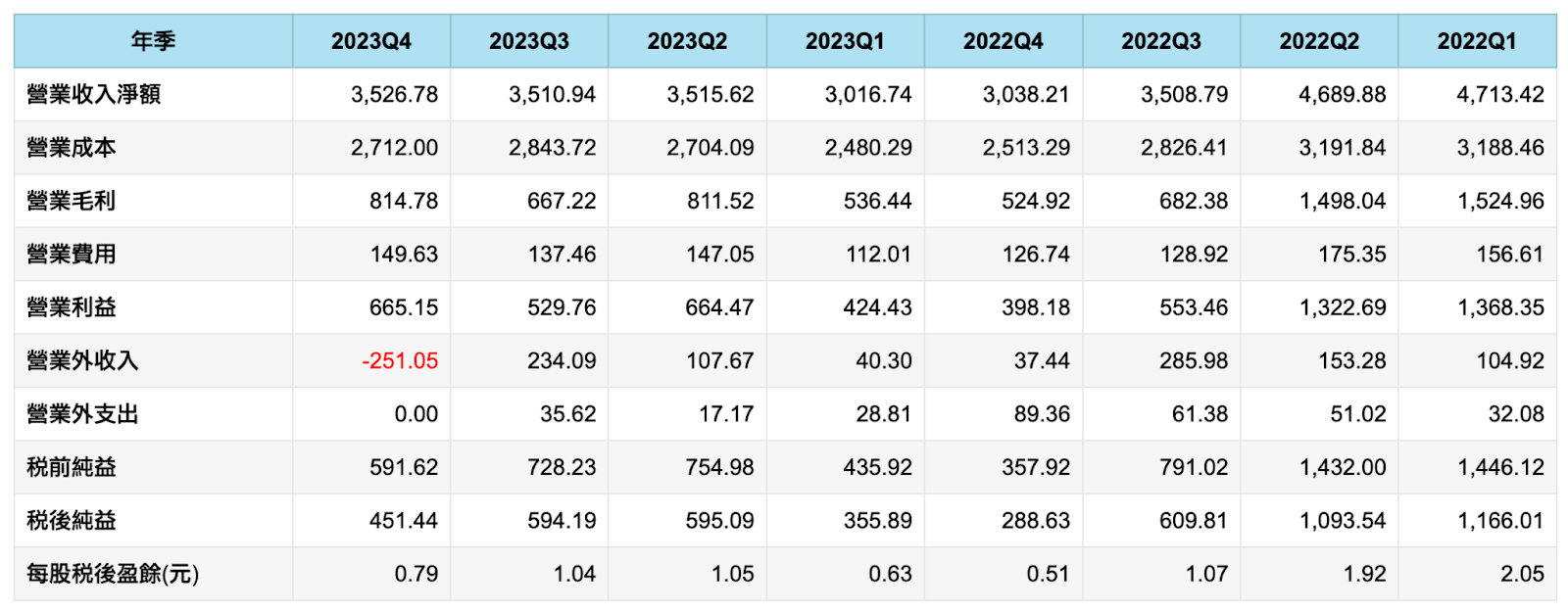

7月自結合併營收為58.75億元,

創近6個月以來的新高,

較6月營收52.53億元月增11.83%,

相較2023年7月營收的51.70億元,

同期增加13.62%,

累計前7月合併營收369.59億元,

年增12.53%,

累計上半年稅後淨利38.29億元,

創歷史同期新高,

每股盈餘7.28元,為歷年同期新高。

健鼎(3044)近幾年都有持續進行產品的組合調整,

目前主要的營收來自於伺服器和車用產品這二塊,

也是成長潛力最高的產品項目,

加上在第三季開始進入PCB傳統產業旺季,

預期下半年的營運將逐季增溫,

在伺服器市場需求回溫及車用HDI需求增加下,

成長動能有望延續到2025年。

(資料來源-工商時報、經濟日報)

▼ 健鼎(3044)近1年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

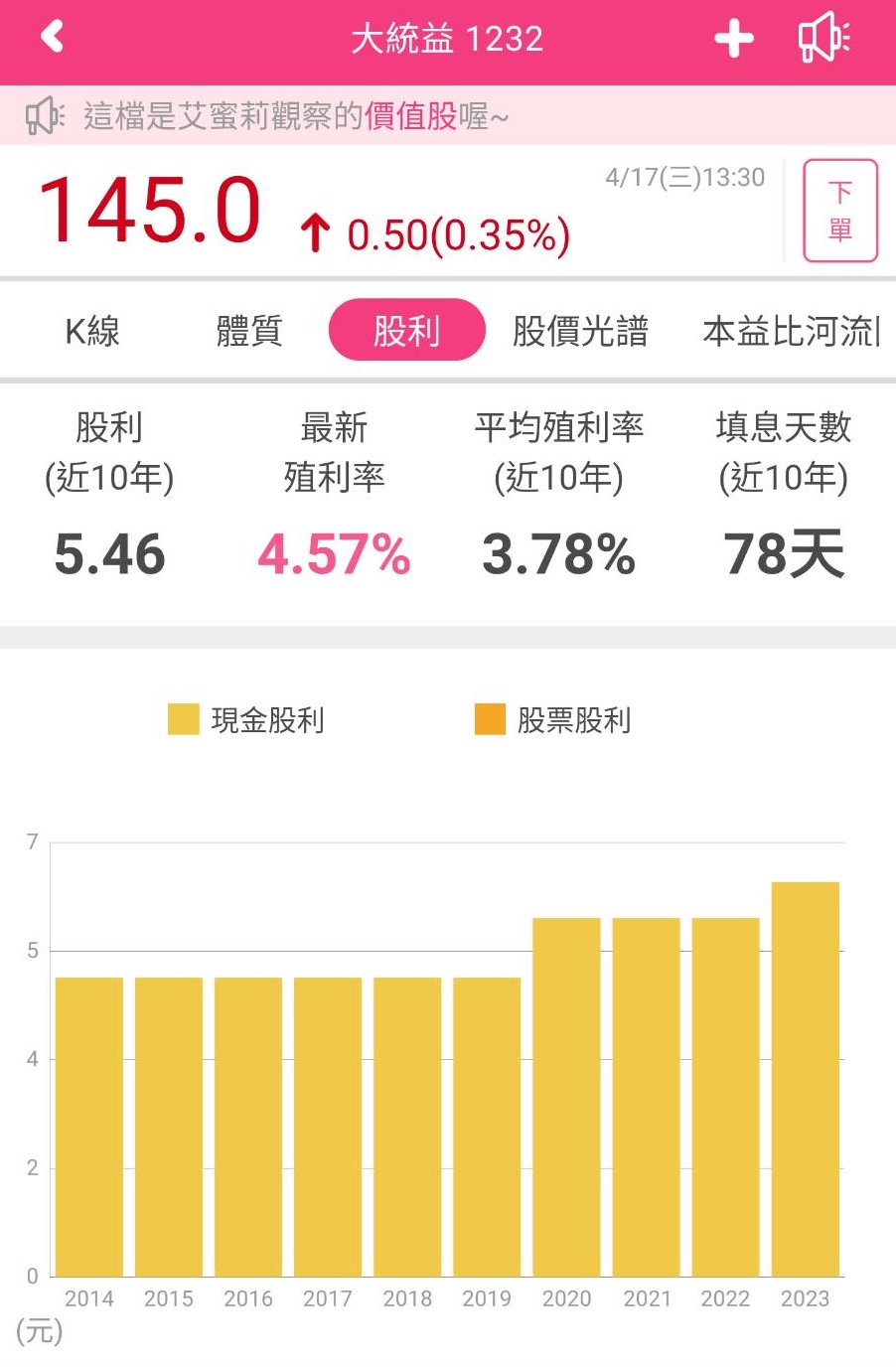

連續32年配發股利

年年獲利 配息穩健

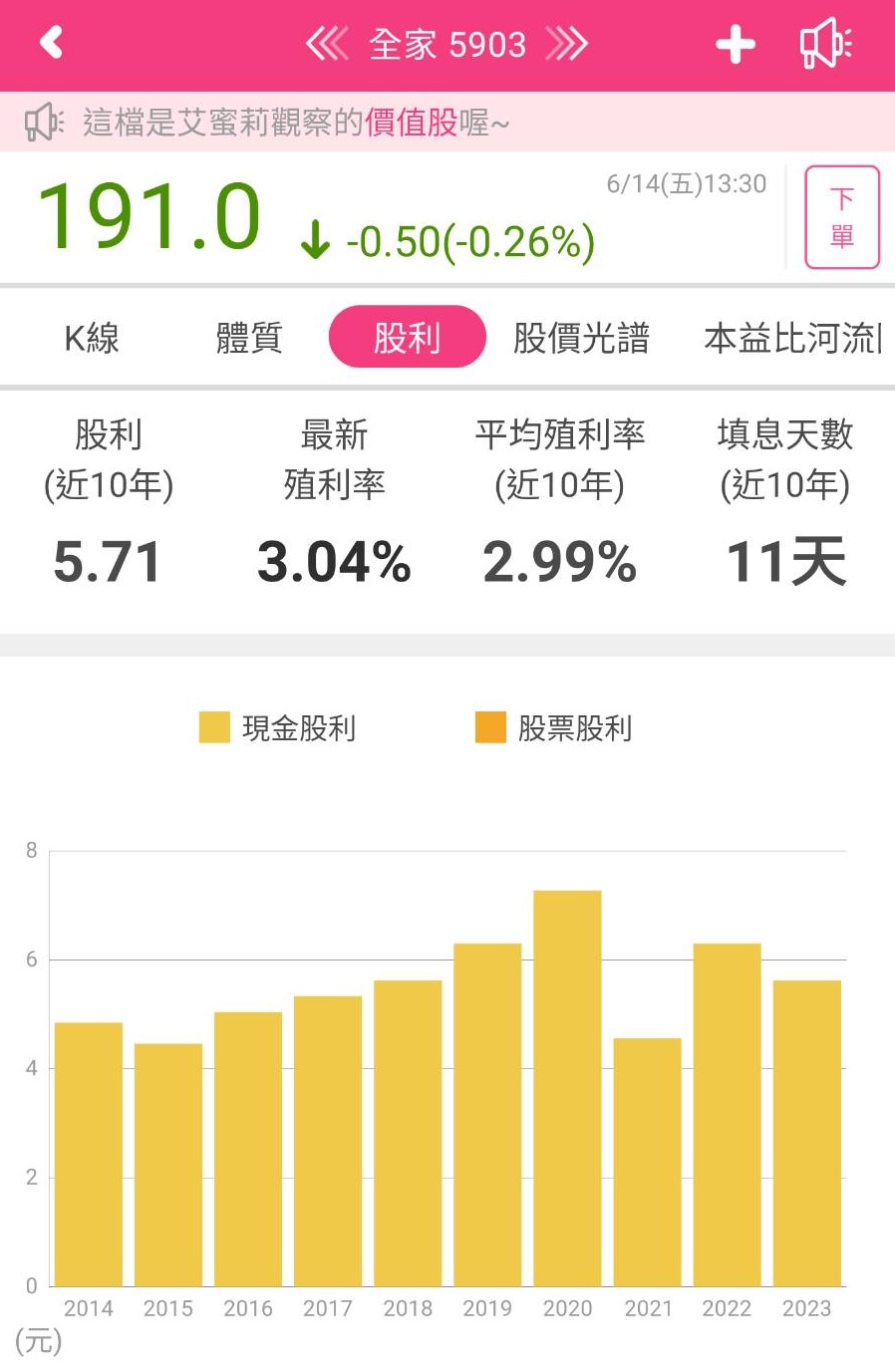

▼ 健鼎(3044)近10年股利政策

(資料來源-艾蜜莉定存股APP)

健鼎(3044)已連續5年配發7元以上的股利,

今年配發7.5元亦為歷年以來的新高,

7月10日的除息參考價為204.5元,

在市場看好伺服器、汽車及HDI需求強勁下,

投資人對公司營運也充滿信心,

因此在除息當天1日內就順利完成填息,

以8月9日收盤價189元計算,

現金殖利率約3.97%,

由此可見穩健的獲利能力及股利政策,

也相當符合許多投資人的選股標的。

營運展望

越南新廠下半年動工,搶攻伺服器市場商機

既有的越南同奈廠發揮生產效能,

在2023年僅用一年的時間就快速轉盈,

隨著市場上伺服器的生產需求升高,

除了陸續對現有的廠來整頓改造,

另也購置土地準備建置周德新廠,

預估搶攻伺服器及AI市場商機,

2025年營收有望再創歷史新高。

車用HDI為第一大產品線,佈局領先同業

展望2024年全球電動車市場,

銷售量預估超越1,800萬台,

健鼎(3044)主要供應給歐美車廠,

在長期趨勢看好之下,

車用PCB訂單將相對穩定,

營運上強化車用雷達系統、感測系統、煞車系統、

車用通訊系統、車載娛樂、車用導航系統等產品,

目標也持續提高汽車板HDI的占比。

記憶體模組板市場樂觀看待

由於高階AI伺服器需求提升中,

記憶體模組板需求己由DDR4延伸到DDR5,

受惠於記憶體模組板出貨的增加,

健鼎(3044)看好出貨動能,

有望推升第三季營收。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2024-8-18