(圖片來源:網路)

國泰金控成立於2001年(成立23年),

資本額1,620億元,

旗下有銀行、壽險、證券、產險、投信等五家子公司,

與富邦金相同,

國泰金也是以壽險為主體,

國泰人壽在台灣市佔率將近三成,排名第一,

不過2023年壽險子公司獲利表現不如銀行,

讓我們來看看原因為何。

國泰金控旗下主要業務

國泰世華銀行2023年獲利表現亮眼

根據2022年年報資料顯示,

國泰世華銀行的營收主要來自於消金業務,

佔營收比重約64%,

其次才是企金業務,

佔營收比重約12%,

2023年放款成長12%,

其中房屋貸款及個人放款皆有雙位數成長。

▼國泰世華銀行的放款結構

(資料來源:國泰金2024/3/15法說會PPT第13頁)

手續費淨收益也表現亮眼,年成長15%,

其中佔比最大宗的財富管理年成長約7%,

其次是信用卡收益,年成長35%,

在連續失去Costco好市多聯名卡及SOGO百貨聯名卡後,

公司為了鞏固信用卡市場地位,

除衝刺CUBE卡,也將長榮航空聯名卡權益進行全面升級,

帶動信用卡刷卡金額增加,

公司112年度簽帳金額為6,825億元,

較111年度簽帳金額5,800億元,成長17.7%。

▼國泰世華銀行的手續費淨收益結構

(資料來源:國泰金2024/3/15法說會PPT第18頁)

▼國泰世華銀行簽帳金額112年成長17.7%

(資料來源:金管會統計資料庫動態查詢系統-信用卡業務 & 自行整理)

國泰人壽因避險成本推高造成獲利衰退

截至去年底,國泰人壽的國外投資部位(股票加債券)約5,145億元,

佔整體投資部位比重約67.4%,

2023年10月過後市場預估美國聯準會(Fed)會降息,

美元開始走貶,加上外資大舉匯入買超台股,

造成新台幣在12月底升值至30.735元,

對壽險業匯兌損益及評價損益構成負面影響,

加上台美利差一直維持高檔,

國泰人壽付出的避險成本高達新台幣3,600億元,

嚴重侵蝕獲利。

▼國泰人壽的國外投資部位比重約67.4%

(資料來源:國泰金2024/3/15法說會PPT第25頁)

▼美元兌台幣匯率在2023年底貶至30.735元

(資料來源:鉅亨網-匯率)

營收狀況

國泰金的稅後純益年增率達36%

公司2023年全年營收為3,044.84億元,

年減10.8%,

稅後純益為509.29億元,

年增幅高達36%,

受惠金融資產評價回升及獲利挹注,

2023年底淨值回升到8,014億元,

每股淨值為47.5元。

▼國泰金2023年盈餘509.29億元,年增36%

(資料來源:CMoney股市)

▼公司帳面淨值及每股淨值

(資料來源:國泰金2024/3/15法說會PPT第8頁)

證券子公司獲利年增幅最大,壽險子公司則出現獲利年減

就子公司2023年的表現來看,

銀行、證券及投信的稅後淨利皆呈現雙位數成長,

國泰世華銀行稅後純益為289.7億元,年增13%,

每股純益2.65元,

受惠於放款動能強健,升息循環帶動利率走升,

公司持續布建外幣有價證券,淨利息收入穩定成長;

稅後淨利已連續三年創歷史新高;

國泰證券稅後純益21.1億元,年增50%,

每股純益2.74元,

公司持續建立全數位經營模式,優化客戶體驗,

讓台股經紀市占率持續提升,

目前總管理資產規模穩居市場第一達1.62兆元,創歷史新高;

國泰投信稅後純益17.7億元,年增13%,

每股純益11.82元;

國泰產險稅後純益13.3億元,

相比2022年虧損達195.8億元,

已由虧轉盈,逐漸走出2022年防疫保單之亂的風暴;

國泰人壽的稅後純益為167億元,年減51%,

主要是因為避險成本增加。

▼國泰金控2023年各子公司的自結稅後盈餘及EPS

(資料來源:公開資訊觀測站-歷史重大訊息)

▼國泰金控2022年各子公司的自結稅後盈餘及EPS

(資料來源:公開資訊觀測站-歷史重大訊息)

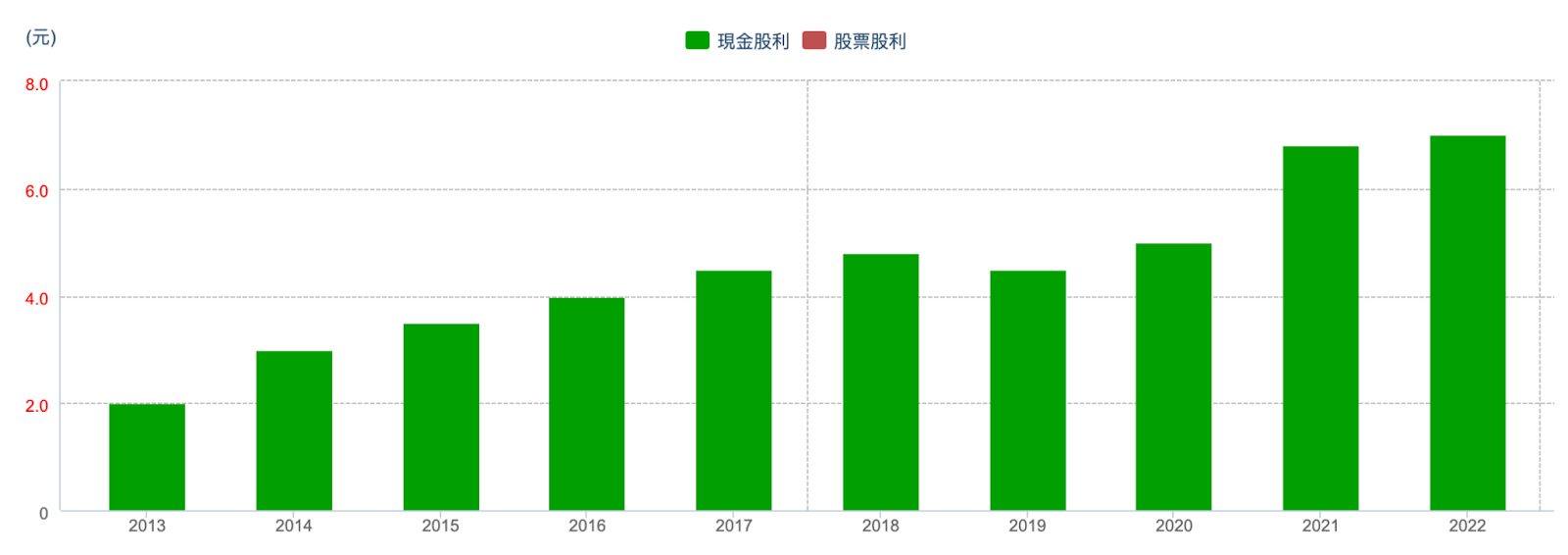

股利政策

國泰金的配息金額預期優於去年

公司表示除了過去兩年受疫情影響,

盈餘配發率有所下滑,

以近十年來看,國泰金平均配發率約為46%,

2023年每股稅後純益(EPS)為3.24元,

優於2022年每股稅後純益(EPS) 2.58元,

總經理李長庚在法說會上表示,

去年底壽險業未實現金融資產部位大幅改善,

且前一年度未分配盈餘轉列特別盈餘公積中有三分之二可以迴轉,

股利預估將會相對樂觀,

且未來股利政策仍將以現金為主。

▼國泰金3/15的股價為47.65元

(資料來源:艾蜜莉定存股APP)

展望後市

國泰金控在法說會上表示,

今年相較2023年,整體不確定性會明顯收斂,

在投資收益上,長債利率比起二年前更高,

若美國聯準會真的在今年中開始降息,

對人壽資產及保費再投資收益都有幫助,

加上銀行核心收益持續增長,

今年公司營收表現樂觀看待。

本文原發表於CMoney 2024-03-19

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入艾蜜莉–自由之路臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)