![]()

(圖片來源-網路)

台灣便利商店高密度在全球屬一屬二,

便利商店商品齊全、服務多元化且全年無休,

成為不少消費者日常生活中重要的幫手,

舉凡一般購物、繳帳單、購車票及快遞寄送等,

配合政策,現在更能到超商預購口罩。

隨著商店數目增加,各家競爭也進入白熱化,

提供更多附加價值具有更高的競爭力,

以「全家就是你家」為廣告標語的全家(5903),

鮮明印象已經成功地深植人心。

面對超商龍頭統一超的競爭,

全家(5903)如何能長期維持在第二大市佔率並快速展店,

就讓我們來仔細研究…

鮮食、電商服務與會員經濟

全家(5903)於1988年成立第一家門市,

2002年公司發行股票並掛牌上櫃,

2018年成立第一家科技概念店。

截至2020年3月止,

全家(5903)的總店數有3,630家,

主要營收來源為店內的菸酒類、

飲料類、鮮食類及速食品類..等。

分析去年(2019)營收,

成長來自於鮮食、電商服務與會員經濟。

整體鮮食年增1成5,

黑金(以咖啡為主的現煮飲料)與

白金(麵包、吐司、三明治等)為雙引擎,

前者透過會員商品預售、咖啡旗艦店操作,

有效帶進新來客與既有客之黏著度;

後者則在自有品牌「匠吐司」明星商品帶動下,

整體烘培業績年增近1成。

去年(2019)開設「好賣+」平台,

提供賣家完善的寄件服務,

店到店件數較往年多出近2成。

「全家」會員數則正式突破千萬大關,

在持續深耕會員下,已培養出高客單的會員族群,

會員佔整體營收的比例年增3成。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視全家的財務狀況。

我們發現全家被評定為「警示」,

以下我們針對不良的項目來進行探討。

全家的體質評估呈現「警示」

![]()

(資料來源:艾蜜莉定存股、2019 Q4財報)

警示原因:股本大小<50億元

![]()

(資料來源:艾蜜莉定存股、2019 Q4財報)

股本小於50億元的上市櫃公司,

雖然有在我的觀察名單中,

不過即使價格來到了便宜價,

我並不會投入過多的資金,

原因是股本小、流通在外的股數也相對的少,

相對的股價波動幅度也會比較大。

警示原因:營業現金流量<0

![]()

(資料來源:艾蜜莉定存股、2019 Q4財報)

營業現金流是公司生產經營所帶來的現金流入和流出的數值,

包括營業淨利潤、折舊、應收帳款、存貨等。

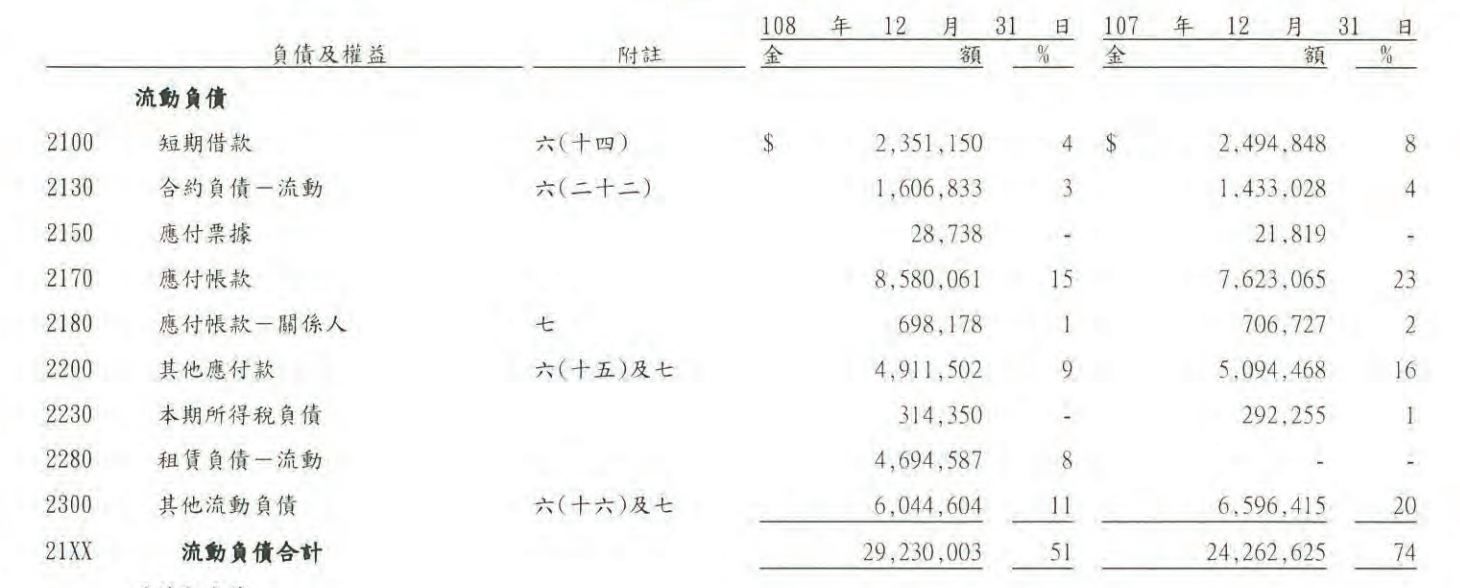

▼ 全家(5903)流動負債明細 (單位:新台幣千元)

![]()

(資料來源-財報狗)

檢視營業活動現金流量的明細後,

可以發現因為存貨增加太多,

而導致營業活動現金流量變成負的。

主要原因是店舖因應今年(2020)農曆年比往年早,

提前到第四季存貨,

加上門市的總家數持續成長,

才會有存貨超標的現象,

所以不需過於擔心。

警示原因:負債比率>50%

![]()

(資料來源:艾蜜莉定存股、2019 Q4財報)

▼ 全家(5903) 2019Q4 流動負債明細 (單位:新台幣千元)

![]()

![]()

(資料來源-2019Q4財務季報)

流動負債裡主要是「應付帳款」占15%,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

其他流動負債佔了11%,

主要是「代收款」的原因。

通常為特定產業才會有高負債比率,

全家(5903)這項指標超出標準很多,

近二年的比率也都在83~90區間,

但負債比率高就代表一定不好嗎?

因此觀察流動負債裡的「短期借款」項目後,

發現其實對外舉債的金額並沒有太高,

所以這項指標雖有警示但不需過於擔心。

綜合評估

綜合上述得知,

雖然全家(5903)的營業現金流出現警示,

但經過我們的分析過後,

並非嚴重的財務問題,

從獲利能力來看,

去年(2019)稅後淨利18.31億,年增13.39%;

每股稅後盈餘(EPS)8.2元,也明顯高於2018年的7.23元。

合併營收、稅後淨利跟EPS全數創下歷年新高紀錄。

全家致力於提供更多附加價值,

除了每年積極擴增店家數外,

並積極推動電商取貨機制,

發展超市複合式店型模式,

為了在便利商店市場中脫穎而出,

全家預計投入35億元資本,

新建台中和擴大花蓮物流廠、加碼資訊數據分析系統、

冷凍生產線與店鋪冷凍設備擴建,

布局全通路和搶佔電商經濟。

利空分析

▼ 全家(5903)近1年之日K線圖![]()

(資料來源-Cmoney理財寶, 2020/3/7 截圖)

從瑞昱的週K線圖可以發現,

近期最大跌幅發生在2020年3月,

也就是因為新冠肺炎疫情蔓延,

造成股市恐慌性賣壓,

這屬於系統性風險,

因此投資人不須過度擔心。

結論》買賣策略

▼ 全家(5903)估價

![]()

(資料來源-CMoney 理財寶「艾蜜莉定存股」, 截自2020/4/7)

全家(5903)處於台灣超商業第二大地位,

但因股本只有22億元,

因此在我的觀察清單中列為小型績優股,

即然是小型股投入的資金就不會太多,

再加上它也屬高價股,

所以我會用「零股」的方式買入,

除非有跌到便宜價以下才會「整張」買入。

未來如市場上發生「系統性風險」,

股價跌到便宜價時,

預計進場的價格分別如下,

第1批便宜價:155元,

第2批便宜價:155元*0.85元=131.X元,

第3批便宜價:155元*0.75元=116.X元,

以近期(2020/4/7)收盤價208元來看,

已高出便宜價155元很多,

尤其全家(5903)又算是生活消費股,

短期內來到便宜價的機會較低,

目前我就只靜待觀察不會買進。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2020-04-21

(圖片來源-

(圖片來源-

圖片來源 :公司網站

圖片來源 :公司網站