(圖片來源:網路)

認識公司

公司簡介

統一成立於1967年(成立52年),

資本額568.2 億元,

為台灣最大的食品飲料公司,

除了食品業,也整合零售、休閒及流通業,

旗下轉投資事業非常多,包含大統益、維力食品、光泉牧場等,

在零售方面,其經營的7-Eleven、星巴克、康是美和台灣宅急便,

更是我們生活中不可或缺的零售店家 ,

目前海外佈局以中國、泰國、越南、菲律賓等地區為主,

若想更進一步瞭解旗下事業單位的內容,請詳見之前文章:

食品業龍頭統一(1216),股價屢創新高,後續可期之外,要注意「轉投資公司」的這些風險!

▼統一企業主要投資架構

(資料來源:統一2019/11/26法說會資料第6頁)

股權結構

從股權結構來看,

最大持股者為外資,

持有約55.8%股權,

其次是法人持有約28.3%股權,

如果以前十大股東持股來看,

除了公司持股的11.4%股權,

其他皆為基金公司持股。

▼統一2019年的股東結構

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

▼截至2020/1/19止之前十大股東

(資料來源:統一2018年年報&艾蜜莉加工自製)

看好統一中控獲利能力轉佳,2020年成長前景穩健

在中國市場的布局當中,

統一持有70.5%股權的統一中控(0220.HK),

1992年進入中國飲食市場,

2007年於港交所掛牌上市,

目前為中國飲料及速食麵產業的領導廠商之一。

在中國政府減稅降費,不斷刺激民間消費,

以及公司產品組合持續優化之下,

統一中控2019年前三季稅後淨利為14.22億元人民幣,

相比2018年前三季的11.13億元人民幣,

稅後淨利成長了27.8%。

2019年第三季成長動能主要來自高端方便麵產品湯達人,

以及統一阿薩姆奶茶與統一綠茶等產品,

另外受惠原物料價格維持低位,

加上公司把銷售重心轉向高端產品,

因此2019年上半年產品毛利率,

較2018年上半年出現了上升趨勢。

▼統一中控(0220.HK)的營收概況

(資料來源:統一2019/11/26法說會資料第26頁)

出售黑龍江完達山乳業股權案,出售利益估逾4億元

統一在2019/12/14發布重大訊息,

宣布由「昆山統一」、「成都統一」、「武漢統一」,

合計持有的「完達山乳業(股)公司」9%股權,

預計出售並於2020年第一季完成交割,

出售總金額為3.34億元人民幣,

預估處份稅前利益為9,426萬元人民幣(約台幣4.1億元),

可為統一帶來一次性收益。

▼統一於2019/12/14發布的重大消息

(資料來源:公開資訊觀測站)

財務狀況

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視統一的財務狀況,

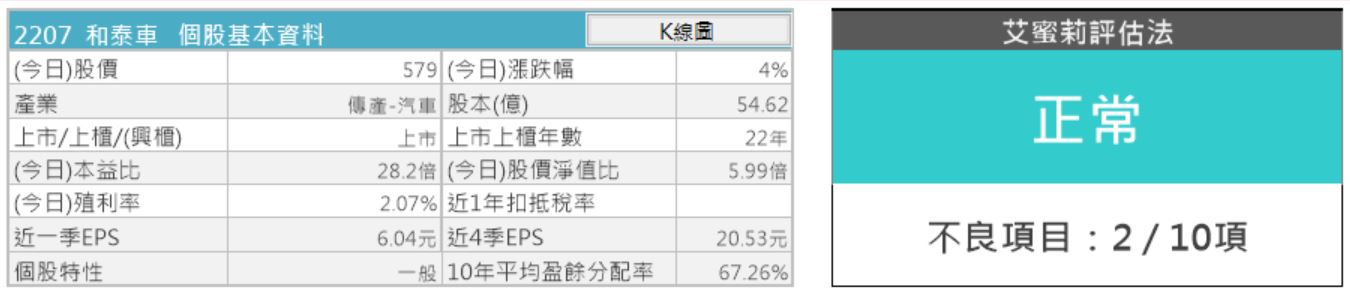

我們發現統一被評定為「正常」,

是一個財務健全的企業,

以下我們針對1個不良的項目來進行探討。

▼統一體質評估為正常

(資料來源:艾蜜莉定存股理財寶,2020/1/19截圖)

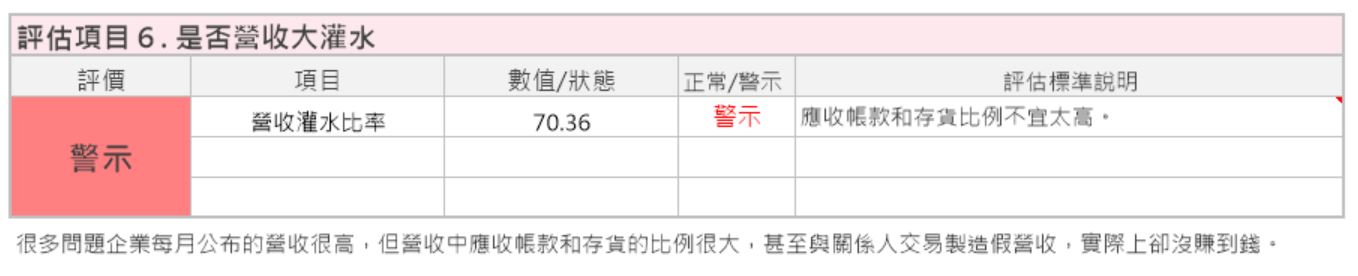

不良項目1

▼負債比>50%,且速動比率<100%

(資料來源:艾蜜莉定存股理財寶,2020/1/19截圖)

雖然統一的負債比>50%,

但並不是所有的負債都是不好的,

有一些是向廠商進貨後,

賒帳於未來才需付款的應付帳款,

也只有像統一這樣的龍頭企業,

才能強勢要求上游供應商提供更長的賒帳期限,

因此帳上整體負債金額才這麼大。

另外觀察到速動比率<100%,

主要也是因為流動負債金額較大,

但因為95.69%只比100%少了一點,

且對比同業全家(5903)也同樣有速動比<100%的狀況,

因此艾蜜莉認為這是零售產業特有的財務狀況,

除非未來流動資產大幅下降,

連帶流動比率也跟著<100%,

否則投資朋友無須太過擔心。

用艾蜜莉定存股估價

評估完統一的體質尚屬健全後,

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 44.49元

合理價: 50.19 元

昂貴價: 56.07 元

▼統一(1216)的股價

(資料來源:艾蜜莉定存股軟體,2020/1/19截圖)

統一在2019/8/1除息之後,

股價一直在橫盤震盪,

截至2020/1/17止,

三大法人合計賣超約21萬張,

股價一直無法回到除息前的80.8元,

填息之路並不順遂。

▼統一(1216)近3年股價

(資料來源:理財寶籌碼K線,2020/1/19截圖)

截至2020/1/17止,

統一(1216)收盤價為75.7元,

明顯高於昂貴價以上,

倘若股價因為股市出現風險大跌至便宜價,

我會將手上資金分3批進場,

第1批:便宜價44.49 元

第2批:便宜價打9折 = 44.49 * 0.9 = 40.04元

第3批:便宜價打8折 = 44.49 * 0.8 = 35.59元

至於出場時間點,

如果股價有來到合理價甚至昂貴價以上時,

或在報酬率達 20% 以上,我會分批賣出。

後市展望

雖然統一的大陸轉投資事業及台灣統一超營收持續成長,

但要注意,

如果後續像糖、PET、棕櫚油等原物料價格出現上漲,

或是熱門商品的銷售不如預期,

都有可能影響統一未來獲利,

因此持續關注財報資訊,

並且正確判斷利空消息,

都是非常重要的喔!

本文原發表於CMoney 2020-01-20

★警語:這不是艾蜜莉觀察名單之股票,只做個股分析案例教學使用,本文無任何推薦股票之意,投資之前請自行判斷。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

資料來源 :艾蜜莉定存股,2020/1/12

資料來源 :艾蜜莉定存股,2020/1/12 資料來源 :艾蜜莉定存股,2020/1/12

資料來源 :艾蜜莉定存股,2020/1/12 資料來源 :CMoney,2020/1/12

資料來源 :CMoney,2020/1/12 資料來源 :艾蜜莉定存股,2020/1/12

資料來源 :艾蜜莉定存股,2020/1/12

資料來源 :艾蜜莉定存股,2020/1/12

資料來源 :艾蜜莉定存股,2020/1/12

(圖片來源-

(圖片來源-

{kind=link}