圖片:艾蜜利製圖

由於科技日新月異,

加上環保意識抬頭,

近年來各式電動汽機車及不斷電系統產品開始普及,

使得鉛酸蓄電池需求增加,

連帶使原物料-鉛的消費量逐年成長,

但很少有人知道原來製造鉛酸電池前,

還需要進行原料鉛品的提煉和加工,

今天要介紹的就是台灣最大鉛合金製造商-泰銘(9927)。

壹、了解公司

二、基本資料

泰銘成立於1983年2月(成立35年),

於1999年3月上市(上市19年),

股本為20.91億元,總部位於高雄大寮,

董事長為陳豊明,總經理為李茂生,

經查詢公司並無掏空及財報造假事件,

公司派也不曾炒作過股票,

初步判斷是一間穩健經營的公司。

從股權結構來看,

股權集中在本國自然人及本國法人手中,

從最新資料來看,兩者合計占比為82%,

因外資持股僅占13%,

較不容易受到外資短期炒作股價影響。

▼泰銘股權多集中在本國散戶及法人手中,受外資影響較小

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

從前十大股東明細來看,

以董事長陳豊明及總經理李茂生為代表的公司派,

就佔了整體股權的34.68%,

顯示公司內部人對於公司前景看好,

願意長期持有自家公司股票。

▼截至2018/4/23止之前十大股東

(資料來源:泰銘2017年年報&艾蜜莉加工自製)

以近兩年的董監事持股來看,

2017年6 – 8月董監事減持11.3%,

分別是茂陞投資(原持股8.32%)及泰詠投資(原持股2.93%),

後來在2017年9月及2018年4月,

這兩位法人董事又買回與減持前相同的持股數。

故截至2018年10月止,全體董監持股無太大變動。

▼2017年-2018年全體董監持股比(%)

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

三、商業模式

泰銘是一家從事鉛品進口和提煉的製造商,

其製造的高級鉛銻合金及鉛鈣合金,

供應電池廠生產汽機車、船舶所使用的鉛蓄電池,

另一產品氧化鉛(黃紅丹),

也廣泛應用在塑膠安定劑、油漆、光學玻璃、電視映像管…等下游產業,

除此之外,公司也經營鉛品廢棄物回收處理的業務。

▼2017年公司主要產品及營收比重

(資料來源:泰銘2017年年報)

從地區別來分析,

內銷及外銷比重約佔48%及52%,

過去三年平均之內外銷比重差異不大,

顯示公司營收較不受單一市場景氣榮枯影響。

內銷以鉛合金產品為主(市場佔有率為85%),

客戶為為廣隆、統一工業、湯淺電池…等,

外銷以氧化鉛產品為主,

銷售到越南、馬來西亞、日本、印尼、泰國等地,

至於一般及事業廢棄物清除與回收業務,則均在國內營運。

由於公司產品為鉛製品,

與電池廠等鉛應用生產商簽訂合約,

其售價以倫敦金屬交易所(London Metal Exchange,簡稱LME),

前一個月鉛均價為計算基礎,

另再加計加工費約每噸100~200美元,

故公司營收容易受到國際鉛價波動影響,

近三個月營收受鉛價下滑拖累,

公司2018年第三季營收也季減了約10%,

因此可以判斷,泰銘是屬於標準的原物料類股,

也是屬於景氣循環股。

▼鉛3M (LME)價格走勢圖及泰銘單季營收長條圖

(資料來源:富邦證券-鉛3M(LME)價格走勢圖,圖表來源:艾蜜莉自製)

四、競爭狀況(是否有護城河?)

護城河總共分為五種:

(1) 無形資產

(2) 價格優勢(規模經濟)

(3) 網絡效應

(4) 高轉換成本

(5) 有效規模(利基市場)

泰銘為台灣第一家取得廢鉛蓄電池處理執照工廠,

也是台灣「鉛回收處理業」唯一的上市公司,

因此台灣絕大多數的鉛酸電池製造商、汽車保修廠,

甚至是國防單位和電信業者都與泰銘密切合作,

雖然外部環境競爭激烈,

但泰銘產量大、產品線完整、產品交貨準時,

其目標市場自然與小型合法或非法回收業者有所區隔,

因此我們認為泰銘在台灣具備「價格優勢」與「有效規模」(利基市場)的護城河。

五、財務狀況

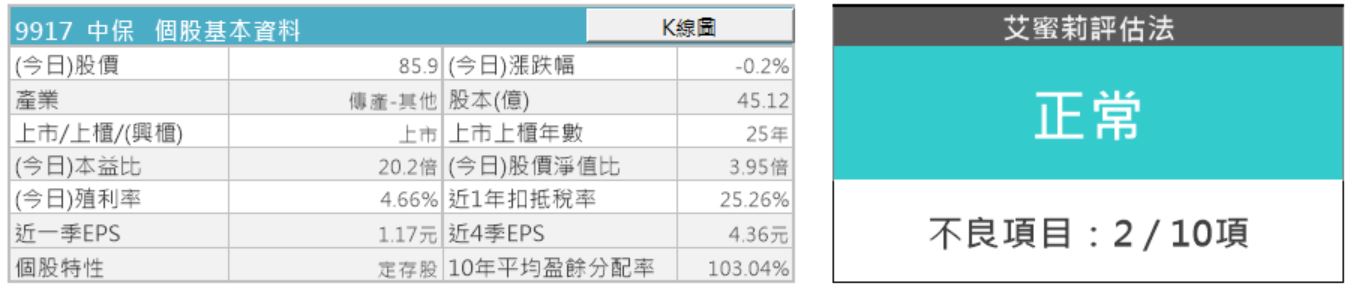

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視泰銘的財務狀況,

我們發現泰銘被評定為「正常」,

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

▼泰銘體質評估為正常

(資料來源:艾蜜莉定存股理財寶,2018/11/13截圖)

不良項目1:

▼股本小於50億元。

(資料來源:艾蜜莉定存股理財寶,2018/11/14截圖)

泰銘的股本只有20.91億元,

股本小代表流通在外股數少,

容易受到市場有心人士炒作,

因此在投資時,

面對股本小又是景氣循環類股的公司,

建議資金投資比例不要放太高。

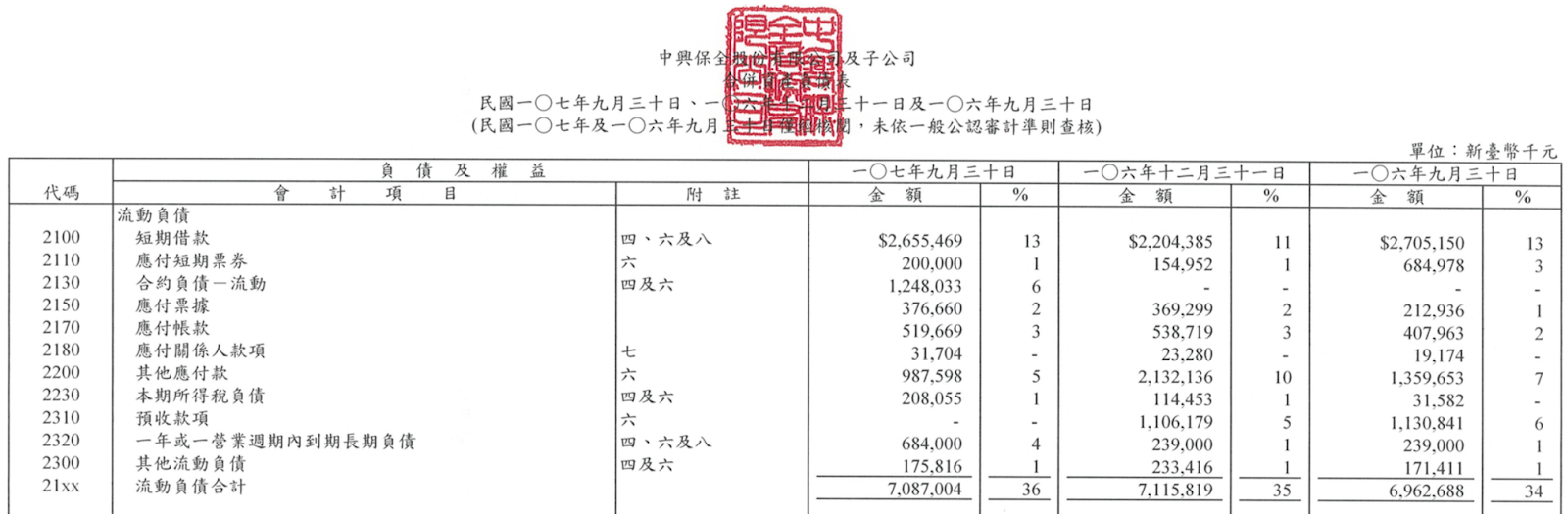

不良項目2:

▼營收灌水比例高

(資料來源:艾蜜莉定存股理財寶,2018/11/14截圖)

公式 = (近一年應收帳款+近一年存貨)/近一年全年營收

受到2017年LME價格上漲影響,

公司買入原物料的成本增加,

造成存貨金額也跟著提升,

導致營收灌水比例超過30%,

因為並不是公司賒銷或存貨滯銷所造成的影響,

因此可以不用太擔心。

▼泰銘資產負債表和損益表

(資料來源:財報狗&艾蜜莉加工自製)

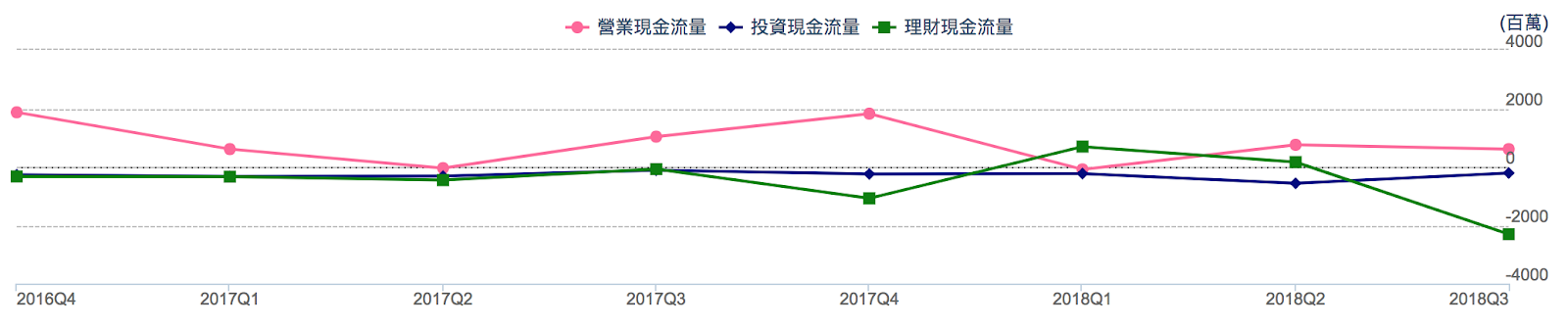

不良項目3:

▼自由現金流為負值

(資料來源:艾蜜莉定存股理財寶,2018/11/14截圖)

自由現金流量看的是一段時間,

雖然2018Q1和Q2為負數,

但由於Q3的自由現金流已轉正,

加上營業活動現金流為正,

因此我們暫時判斷短期不會有現金斷水的情況發生。

▼泰銘季合併現金流量表(單季)

(資料來源:CMoney股市,2018/11/14截圖)

最後我們來檢視股息配發情形,

泰銘已經連續9年配發現金股息,

股息配發率皆維持在六成以上,

最近一年的殖利率以平均股價換算下來約7.91%,

明顯優於大盤平均值。

▼泰銘現金股利配發情形

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

貳、評估利空狀況

個股近10年的K線圖

從近十年股價K線圖可以看出,

股價呈現循環類股會有的上下波動,

經查詢相關資訊並無利空消息,

再查詢近十年的LME鉛報價,

發現泰銘的股價漲跌和原物料(鉛)報價息息相關。

▼2011-2018年鉛(LME報價)

(資料來源:鉅亨網-鉛LME報價)

是否有風險呢?

以下進行風險分析

(1)關鍵人物風險

(2)政策風險

(3)通膨風險

(4)科學與技術風險

在做財務分析時有提到,

泰銘主要的進貨原料為鉛,

鉛佔泰銘的生產成本約80-85%,

因此屬於標準的原物料概念股,

只要是原物料就容易受到報價影響,

如果原物料漲價,勢必會衝擊毛利率,

因此有通膨風險。

另外,自2017年1月份起,

環保署取消電動自行車配置鉛酸電池的購車補助,

僅補助配置鋰電池的電動自行車,

原因是鋰電池之售價較鉛酸電池高,

政府期盼透過鋰電池電動自行車之補助,

吸引原本因價格太高,不願購買鋰電池電動自行車的民眾,

進而引導國人支持騎乘電動二輪車,共同擴大市場效應。

至於鋰電池未來是否會完全取代鉛酸電池,這還是個未知數,

但有鑒於此,我們還是判斷泰銘具有「政策風險」及「科學與技術風險」。

▼鉛酸電池與鋰電池比較

(資料來源:工商時報)

估價

用艾蜜莉定存股估價

評估完泰銘的體質尚屬健全後,

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 30.54元

合理價: 38.02 元

昂貴價: 44.92 元

▼泰銘(9927)的股價

(資料來源:艾蜜莉定存股軟體,2018/11/14截圖)

泰銘(9927)截至2018/11/14收盤價為30元,

已經跌到便宜價以下,

但因為目前市場正處於多空交戰,

因此不宜一次重押,

投資人可以選擇分批進場。

結論:買賣策略

我會將手上資金分3批進場,

第1批:便宜價 30 元 (目前市價)

第2批:便宜價打9折 = 30 * 0.9 = 27元

第3批:便宜價打8折 = 30 * 0.8 = 24元

因為泰銘的現金殖利率很高,

建議投資人可以將股息再投入,

享受複利帶來的效果。

至於出場時間點,

如果股價有來到合理價甚至昂貴價以上時,

或在報酬率達 20% 以上分批賣出。

★警語:這不是艾蜜莉觀察名單之股票,

只做個股分析案例教學使用,

本文無任何推薦股票之意,投資之前請自行判斷。

本文原發表於CMoney 2018-11-22

▲聯強K線圖 2019/1/4

▲聯強K線圖 2019/1/4

▲聯強財務比率 (資料來源 : CMONEY股市)

▲聯強財務比率 (資料來源 : CMONEY股市)